- La población de China creció a su ritmo más lento en décadas en los diez años anteriores a 2020, según los datos del último censo, que también demuestran que los nacimientos disminuyeron drásticamente el año pasado.

Michael Roberts

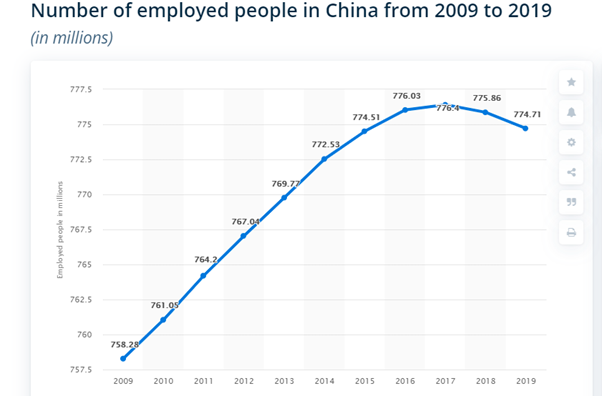

Recientemente se ha hablado mucho de la desaceleración del crecimiento demográfico en China. La población de China creció a su ritmo más lento en décadas en los diez años anteriores a 2020, según los datos del último censo, que también demuestran que los nacimientos disminuyeron drásticamente el año pasado. El censo nacional decenal, que se finalizó en diciembre, muestra que la población china aumentó hasta los 1.410 millones en 2020 en comparación con los 1.400 millones del año anterior. La población creció solo un 5,4%, desde los 1.340 millones de 2010, la tasa de aumento más baja entre dos censos desde que la República Popular de China comenzó a recopilar datos en 1953. Los mayores de 65 años representan ahora el 13,5% de la población, en comparación con el 8,9% en 2010, cuando se llevó a cabo el último censo.

Esto ha llevado a muchos estudiosos de China y economistas occidentales a argumentar que la fenomenal tasa de crecimiento de China, que ha sacado a más de 850 millones de chinos de la pobreza (definida oficialmente) se ha agotado. El argumento es que los niveles de vida han aumentado para el chino medio porque China desplazó su enorme fuerza laboral del campo a las fábricas en las ciudades para producir bienes para la exportación a precios bajos. Ahora, con una población que envejece y una población en edad laboral que disminuye, la economía de China se debilitará. Dada la caída de la población activa, junto con la intensificación de la campaña de Estados Unidos y sus aliados occidentales para aislar económica y técnicamente a China, la historia del crecimiento de China ha terminado.

¿Pero es cierto? El crecimiento del PIB real depende de dos factores: más empleo y más productividad por trabajador. Si se confirma que la fuerza de trabajo en China no aumentará, sino que incluso disminuirá en las próximas décadas, eso significa que el crecimiento económico dependerá del aumento de la tasa de crecimiento de la productividad.

En una nota anterior, he argumentado en contra de los escépticos que consideran que China no puede alcanzar tasas de crecimiento anuales de, digamos, 5-6% durante el resto de esta década, lo que equivaldría a más del doble de las tasas pronosticadas para las principales economías capitalistas (La Oficina de Presupuestos del Congreso de los EEUU pronostica un crecimiento anual de solo el 1.8% anual para EEUU).

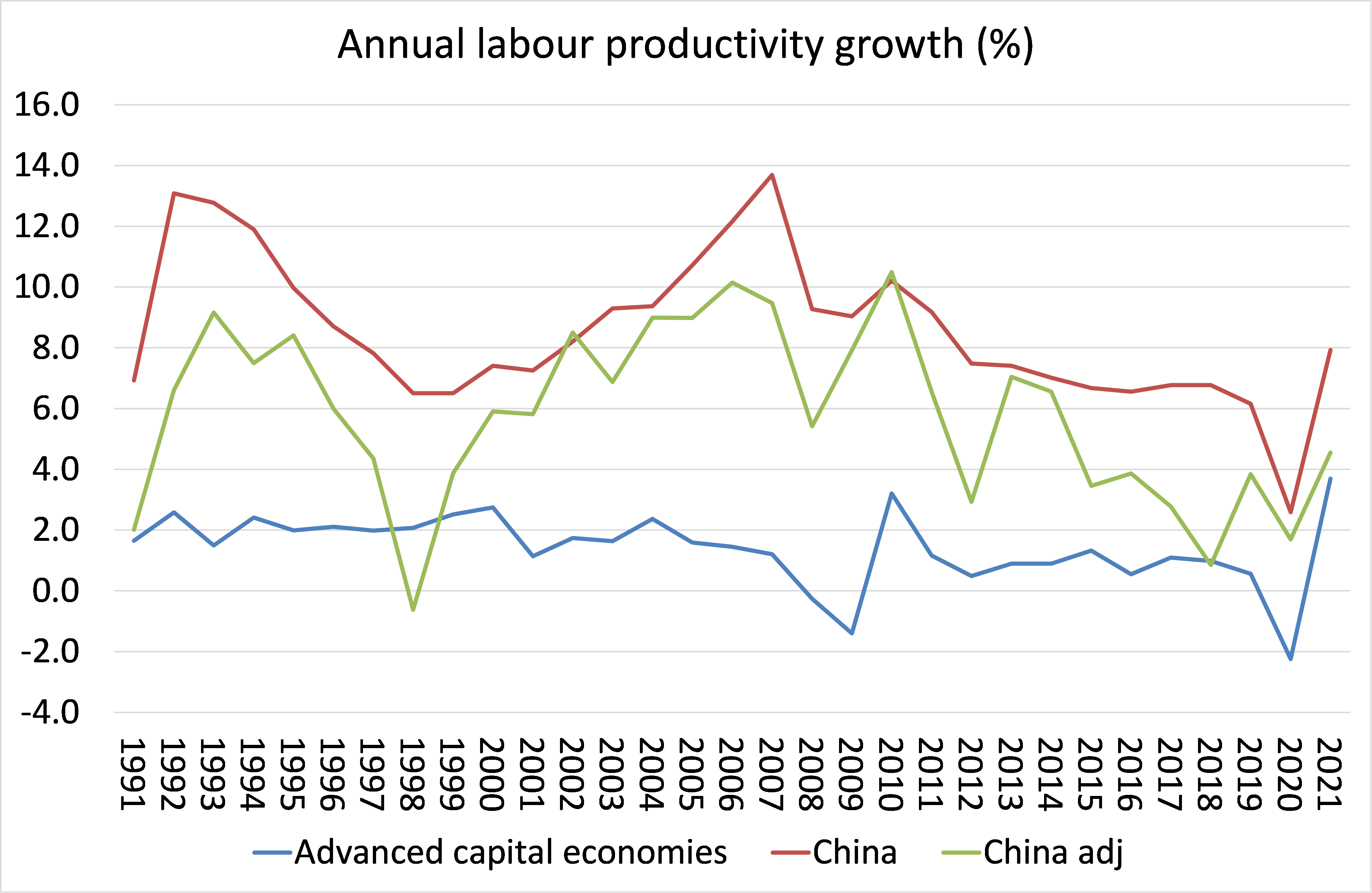

Para empezar, si bien la tasa de crecimiento de la productividad del trabajo de China ha disminuido en la última década, todavía estaba en un promedio de más del 6% anual antes de que golpeara la pandemia. Hay que compararla con solo el 0,9% anual de las economías capitalistas avanzadas. Incluso si se aceptan las revisiones realizadas por The Conference Board al récord de productividad de China (que yo no acepto: ver la publicación citada antes), China aún logró un crecimiento de productividad de más del 4% anual en la última década, unas cuatro veces más rápido que el de las economías capitalistas avanzadas.

Por lo tanto, incluso si la fuerza de trabajo no crece en esta década (o incluso declina, digamos, un 0.5% anual), el crecimiento del PIB real en China seguirá siendo de un mínimo de 3.5% anual, y es mucho más probable que sea un 5 -6% anual, cerca de la previsión del gobierno chino en su último plan quinquenal.

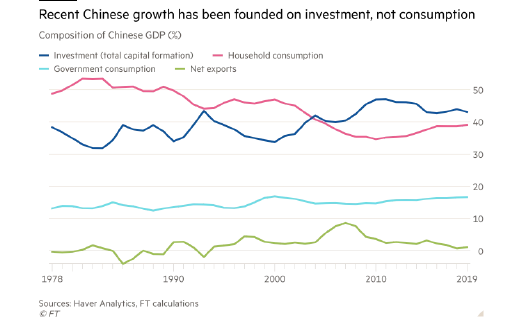

Ah, contra argumentan, China no puede mantener las tasas de crecimiento de la productividad anteriores porque su economía está muy desequilibrada, según los ‘expertos’ sinólogos occidentales. ¿Cúal es ese desequilibrio? Hasta ahora China ha crecido rápidamente en parte debido a su oferta de fuerza de trabajo (que ya no aumenta) y en parte debido a la inversión masiva, liderada por el sector estatal, en industria, infraestructura y tecnología.

Pero la expansión continua de la inversión solo puede lograrse mediante inyecciones de crédito y aumento de la deuda. Y eso sienta las bases para un crecimiento deficiente de la productividad o una crisis de deuda, o ambos, en la próxima década. La respuesta, según estos expertos, es que China debería reducir su índice de inversión (que ha tenido éxito a la hora de relanzar la economía) y pasar a aumentar el consumo y expandir las industrias de servicios.

Podría preguntarse, ¿qué éxito han tenido las economías capitalistas cuando sus ratios de inversión han caído y el consumo ha dominado? Ninguno. Así que todo esto huele a la cruda visión keynesiana de que es el consumo lo que impulsa la inversión y el crecimiento, no al revés. Y detrás de esto también está el objetivo ideológico de reducir el dominio del sector estatal en China e impulsar un sector de servicios dominado por empresas capitalistas (incluidas las extranjeras), particularmente en la banca y las finanzas.

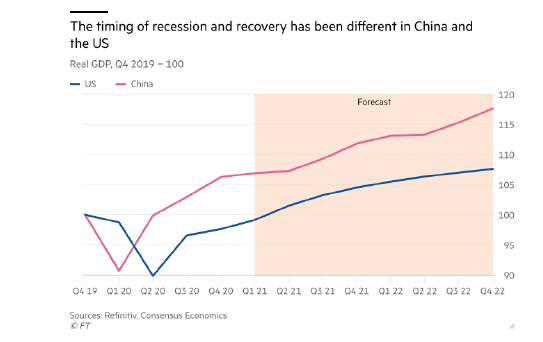

He presentado los argumentos en contra de este modelo de consumo en una nota anterior sobre China, por lo que no los repetiré aquí. Baste decir que no se sostiene. De hecho, como ha dicho Arthur Kroeber, jefe de investigación de Gavekal Dragonomics : “¿Se está desacelerando China? En una palabra, no. La economía de China está en buena forma y sus autoridades están aprovechando esta fortaleza para abordar problemas estructurales como el apalancamiento financiero, la regulación de Internet y su deseo de hacer de la tecnología el principal impulsor de la inversión”. Kroeber se hace eco de mi opinión de que:“Sobre una base promedio de dos años, China está creciendo alrededor del 5 por ciento, mientras que Estados Unidos está muy por debajo del 1 por ciento. Para fines de 2021, EEUU debería recuperar su tendencia prepandémica de crecimiento anual del 2.5 por ciento. Durante los próximos años, China probablemente seguirá creciendo a casi el doble de la tasa de Estados Unidos “.

Por lo tanto, no hay ninguna razón para que China abandone su modelo de crecimiento basado en la inversión estatal en tecnología para compensar la disminución de su fuerza de trabajo.

Esta ha sido la razón de su alto crecimiento de productividad en comparación con Occidente en las últimas décadas y seguirá siéndolo, mientras el gobierno no ceda a los cantos de sirena de los expertos occidentales. Esos cantos de sirena ya han llevado a una mayor apertura del sector financiero a las empresas extranjeras y a una mayor dependencia de los flujos de capital de cartera (es decir, la inversión financiera) en lugar de la inversión productiva. Desde 2017, los inversores extranjeros han triplicado sus tenencias de bonos chinos y ahora poseen alrededor del 3,5 por ciento del mercado. Las entradas de capital han sido comparables. Eso aumenta el riesgo de una crisis financiera y perjudica el crecimiento de la productividad de China.

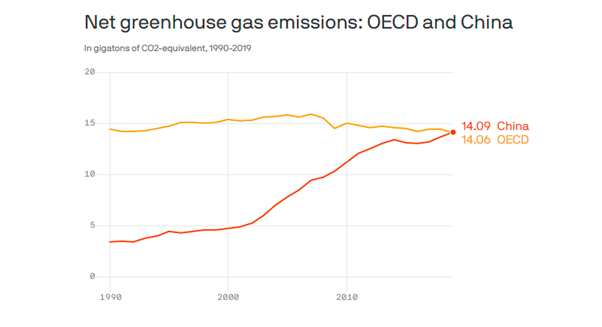

El paso a la inversión en tecnología en lugar de la industria pesada y la infraestructura es clave para la tasa de crecimiento sostenible de China y para reducir el aumento de las emisiones de gases de efecto invernadero, de las que China es el líder mundial.

Según un informe reciente de Goldman Sachs, la economía digital de China ya es grande, representa casi el 40% del PIB y está creciendo rápidamente, contribuyendo con más del 60% del crecimiento del PIB en los últimos años. “Y hay un amplio margen para que China digitalice aún más sus sectores tradicionales”. La participación de tecnologías digitales (TD) en el PIB de China aumentó del 2,1% en el primer trimestre de 2011 al 3,8% en el primer trimestre de 2021. Aunque China todavía está por detrás de EEUU, Europa, Japón y Corea del Sur en su participación de las TD en el PIB, la brecha se ha ido reduciendo con el tiempo. No es de extrañar que Estados Unidos y otras potencias capitalistas estén intensificando sus esfuerzos para contener la expansión tecnológica de China.