El Ministerio de Hacienda publicó un estudio sobre el gasto tributario (GT) del país para el 2020. Este se puede definir como “los ingresos que el Gobierno deja de percibir, al otorgar un tratamiento impositivo distinto al que se aplica de carácter general”, es decir, son las “exenciones, deducciones, diferimientos tributarios, créditos fiscales o tasas reducidas” que contienen diferentes leyes.

El informe estima que el GT total fue de ₵1,5 billones, el equivalente al 4,15% del PIB del 2020. Este monto está dividido en 2,29% del PIB por el Impuesto al Valor Agregado (IVA), 1,71% del PIB correspondiente al Impuesto sobre la Renta (ISR) y 0,15% del PIB por otros tributos. A partir del 2018, con la aprobación del Plan Fiscal, la tendencia creciente previa se revirtió. Además, se estima que para el 2021 el GT fue de ₵1.584.649,93 millones y que para este año será de ₵1.673.731,98 millones.

De entrada, hay que tener claro que no todo el gasto tributario es reprochable, ya que, este puede implicar la reducción o exención de impuestos que facilitan, fortalecen o promueven ciertas actividades (como la exención al combustible utilizado en la pesca artesanal o por la Cruz Roja) o protegen a sectores desfavorecidos, por ejemplo, con la deducción en la canasta básica alimentaria (que en realidad debería estar completamente exenta). Sin embargo, debido a la estructura tributaria regresiva del país hay sectores privilegiados que se benefician de estas excepciones como las zonas francas, inversionistas o exportadores.

Impuesto Sobre la Renta

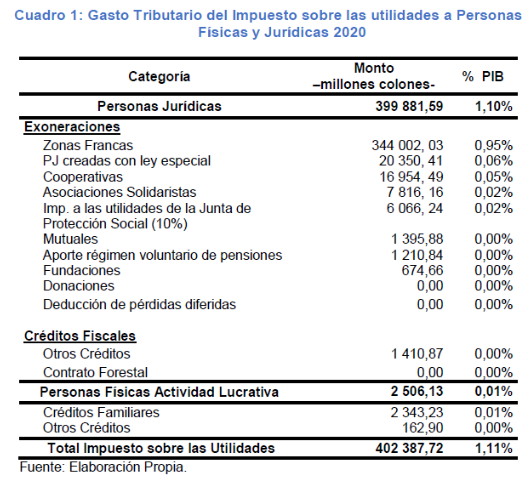

El impuesto sobre la renta genera un GT de ₵617.664,44 millones (1,71% del PIB) y, por mucho, el principal generador son las exoneraciones en el impuesto sobre las utilidades. Ese impuesto en total exonera ₵402.387,72 millones (1,11% del PIB), de los cuales las personas jurídicas representan el 1,10% del PIB, a su vez, el sector más beneficiado es el de las zonas francas con un no pago de impuestos por ₵344.002,03 millones (0,95% del PIB). Este GT se produce por “la exoneración al régimen de Zonas Francas, las Cooperativas, las Asociaciones Solidaristas, Fundaciones y otras sociedades sin fines de lucro; así como los créditos fiscales que incluyen las donaciones a la Catedral Metropolitana”. Por su parte, las personas físicas con actividades lucrativas solo generan un GT equivalente al 0,01% del PIB y está constituido por los créditos familiares.

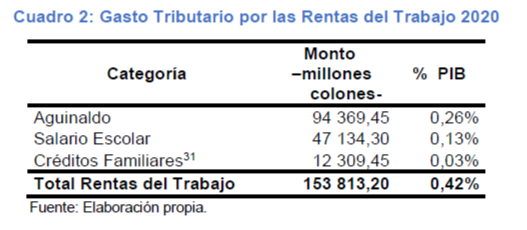

Otra fuente de GT es la clasificación de “otras rentas cedulares” que considera las tasas diferenciadas en “la distribución de dividendos, a los intereses sobre los títulos valores, a las dietas y gratificaciones y al impuesto sobre el salario y pensiones”, partiendo del impuesto general del 15%. La primera categoría es la de rentas del trabajo que produce un GT de ₵153.813,20 millones (0,42% del PIB). Como su nombre lo indica tiene que ver con exenciones sobre ingresos ligados a los salarios y “está compuesto por: el aguinaldo, el salario escolar y las pensiones y créditos fiscales por el cónyuge e hijos”. Estas son algunas de las exoneraciones que están en la mira del gobierno para eliminarlas, por ejemplo, en el acuerdo con el FMI se incluye un proyecto para acabar con la del salario escolar.

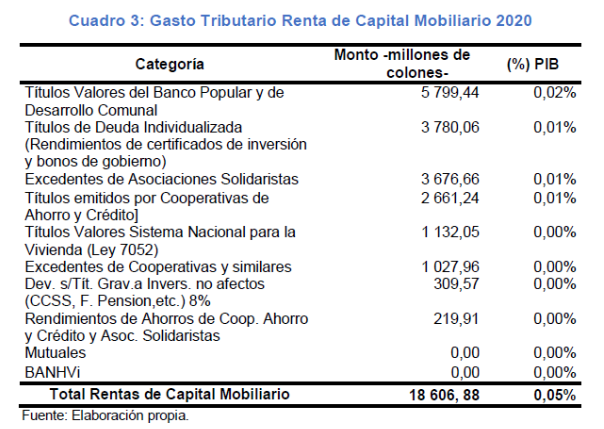

La segunda categoría es la de rentas de capital y ganancias y pérdidas de capital que se estima genera un GT de ₵24.280,22 millones (0,07% del PIB). Esta se subdivide en 1) las ganancias y pérdidas de capital, que tiene que ver con los traspasos de bienes inmuebles, y 2) las rentas de capital mobiliario, que incluyen las devoluciones de la Tesorería Nacional sobre los títulos gravados no afectos (como los títulos de deuda soberana adquiridos por la CCSS o las inversiones de las operadoras de pensiones), los títulos de deuda individualizada (tarifas reducidas de 7% y 8% sobre los rendimientos de certificados de inversión y bonos del gobierno) y las tarifas reducidas sobre los títulos valores, los rendimientos de ahorros y los excedentes de las cooperativas, asociaciones solidaristas, mutuales, el Banco Popular y el Banhvi.

Finalmente, también se incluyen dos categorías más: 1) Otras rentas varias, que incluye la exoneración a los premios de lotería (₵21.319,43 millones; 0,06% del PIB) y sobre los intereses de los bonos de deuda política utilizados por los partidos políticos durante las campañas electorales (₵14,86 millones); y 2) Rentas sobre los no residentes que genera un GT de ₵15.849,01 millones (0,05% del PIB) y corresponde a las remesas al exterior por “transporte y comunicaciones, reaseguradoras y reafianzamientos, pensiones, jubilaciones, salarios y otros”.

Impuesto al Valor Agregado

El IVA generó un GT equivalente al 2,29% del PIB (₵829.840,72 millones) que se divide en dos categorías: 1) La Ley Forestal establece que “la tasa del IVA que se aplica a la madera en troza es del 10%, por lo que el GT es la diferencia (3%) entre la tasa general del 13%” y produce un GT de ₵1.225,42 millones; y 2) El IVA sobre el consumo de bienes y servicios que tiene que ver con las tarifas reducidas en el agua, la electricidad, educación, salud o la canasta básica alimentaria. Esta ultima significa un GT de ₵375.110,31 millones (1,04% del PIB).

En la serie histórica se observa como el GT por el IVA (general) pasa de 2,76% del PIB en 2018 a 2,14% del PIB en 2019, una caída abrupta que se explica porque “la canasta básica tributaria pasó de estar exenta (bienes y servicios) a ser gravada a una tasa del 1% y se redujo la cantidad de bienes y servicios de cerca de 204 a 189. Además, se amplía la lista de los servicios son gravados y se establecen tarifas reducidas a ciertos bienes y servicios”.

Otros tributos

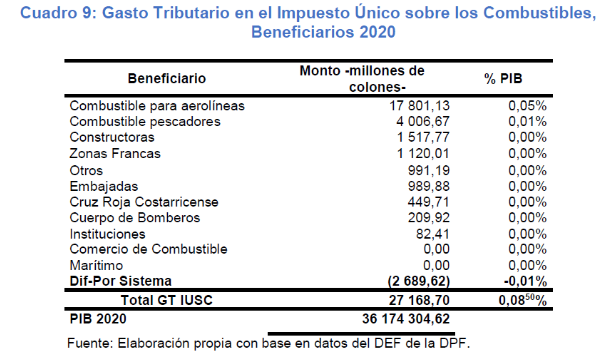

La agrupación de “otros tributos” genera un GT de ₵53.380,31 millones (0,15% del PIB) y cuyos principales componentes son las exoneraciones sobre importaciones y del impuesto único a los combustibles, de este se exceptúa el pago cuando el producto esta “destinado a abastecer las líneas aéreas comerciales y los buques mercantes o de pasajeros en líneas comerciales, todas de servicio internacional; asimismo, la Asociación Cruz Roja CR, el combustible que utiliza la flota de pescadores nacionales para la actividad de pesca no deportiva. También se exceptúa del pago de este impuesto el producto destinado a la exportación”.

Privilegios para los ricos

El sistema impositivo general del país es regresivo al cargar una gran parte de los impuestos sobre el consumo y las exoneraciones siguen el mismo patrón de privilegiar a los sectores empresariales. A pesar de que el GT en el IVA es mayor, su beneficio es claramente hacia los sectores trabajadores y populares pues casi la mitad se explica por la canasta básica tributaria. En esto difiere radicalmente con el ISR cuyo principal componente es la exoneración a un sector privilegiado como lo es el régimen de zonas francas.

El impuesto sobre la renta está plagado de cientos de tecnicismos, tramos, excepciones, categorías, exoneraciones y demás, todo diseñado para que las grandes empresas y fortunas se beneficien. Esos sectores, con sus equipos de expertos tributarios, abogados y contadores, son los que pueden utilizar todo ese entramado a su beneficio reduciendo su carga impositiva o, directamente, eludiendo y/o evadiendo sus obligaciones. Por el contrario, los pequeños empresarios o las personas asalariadas, en general, no tienen los recursos, el tiempo o los conocimientos para aplicar los mismos beneficios, por eso, por ejemplo, el GT de las rentas del trabajo es tan bajo, por no mencionar que, además, el rebajo de dichos impuestos se realiza de forma automática por sus patronales al ejecutar las planillas.

Existen rubros que benefician injustificadamente a sectores privilegiados, como los ₵17 mil millones que se le regalan a las aerolíneas o los 1,12 mil millones de las zonas francas por el no pago del impuesto sobre los combustibles.

A diferencia del ISR, el IVA es un impuesto indirecto que se paga en la misma cantidad sin importar los ingresos de cada persona, además, como su objeto gravable es el consumo, en los sectores más empobrecidos representa un mayor porcentaje de sus ingresos, ya que, destinan una considerable parte a la compra de bienes y servicios. Además, el pago de este impuesto se realiza directamente al realizar las compras. El sistema impositivo del país tiene un gran desequilibrio al generar ingresos prácticamente a partes iguales del ISR y el IVA, concentrando una gran carga en quienes menos tienen.

Hay que eliminar los portillos inaceptables en las exoneraciones que utilizan las grandes empresas y fortunas para aumentar sus ganancias a costa de reducir su carga impositiva, lo que contribuye al debilitamiento de las finanzas publicas y que es compensado luego con medidas de ajuste fiscal hacia los sectores trabajadores y populares.