- El FMI calcula que la economía británica caerá hasta casi el estancamiento en 2023, con un PIB sólo un 0,5% mayor que al comienzo de la pandemia, el más bajo del G7.

Michael Roberts

Banco de Inglaterra

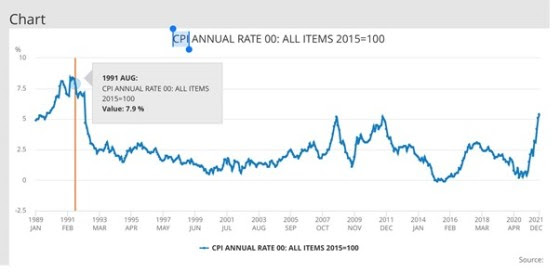

Si la inflación alcanza el 7,25% en abril, sería la cifra más alta del IPC desde agosto de 1991, justo después de la primera crisis del petróleo de la guerra de Irak. No ha subido a este nivel desde que Saddam invadió Kuwait en agosto de 1990.

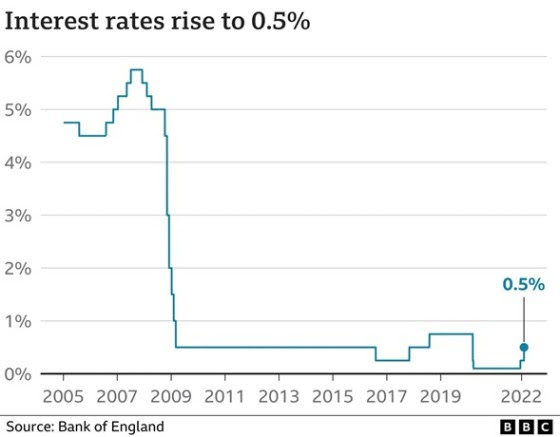

El Banco de Inglaterra anunció otra subida de su tipo de interés oficial con el objetivo tardío de acabar con la inflación «antes de que empeore».

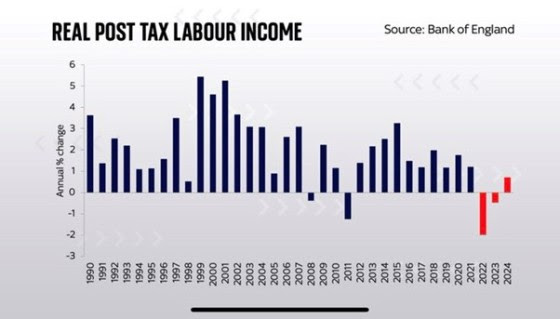

Por supuesto, las tasas de inflación están subiendo en todas las grandes economías, impulsadas en parte por el aumento de la demanda de los consumidores, pero sobre todo por los cuellos de botella de la cadena de suministro, especialmente de los productos energéticos y alimentarios de origen fósil. Pero la tasa de inflación británica es considerablemente más alta que la de EEUU o la de la eurozona, y el impacto en el nivel de vida del hogar británico medio va a ser mucho mayor. El Banco de Inglaterra admite que los ingresos reales de los hogares después de impuestos caerán un 2% en 2022, con una nueva caída en 2023.

Esto es cinco veces peor que la caída de ingresos que durante la crisis financiera de 2008-9, peor que el miércoles negro de 1992 cuando la libra esterlina dejó de seguir el ECU (moneda previa al euro). De hecho, se trata de la mayor caída de la renta disponible registrada. Y hay que recordar que esto se produce después de un estrangulamiento de los ingresos reales de los hogares durante casi 30 años en el Reino Unido: ¡la contracción salarial más larga de los últimos 200 años!

Ben Broadbent, uno de los subgobernadores del Banco de Inglaterra, ha declarado que las «extraordinarias» subidas de los precios mundiales de la energía son un factor clave que escapa al control del Banco, con aumentos incluso mayores que durante la crisis de los precios del petróleo de hace 50 años: «Creo que esto representa la mayor subida de los costes energéticos para los hogares como proporción de los ingresos anuales que hayamos visto nunca, incluyendo la década de 1970».

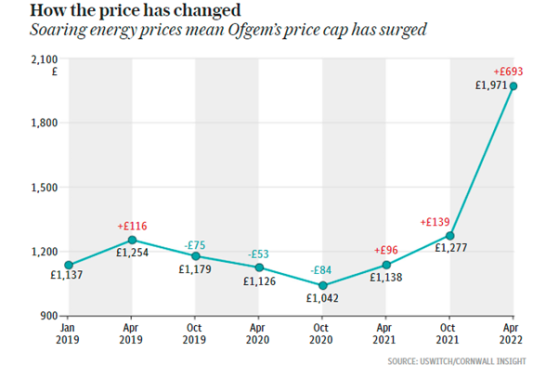

Las facturas de energía de los hogares británicos están limitadas en el Reino Unido por una autoridad reguladora, como en muchos países. Sin embargo, debido al aumento de los precios mundiales de la energía, la autoridad va a aumentar el tope en un 50% a partir de abril.

El Gobierno ha entrado en pánico y está introduciendo una rebaja o descuento en el precio para reducir la factura. Pero no se trata de una limosna: es sólo un préstamo para reducir la factura energética y se recuperará en las facturas más altas «cuando los precios de la energía sean más bajos». El gobierno quiere mantener los beneficios de los monopolios energéticos privatizados en lugar de ponerlos bajo control público y no está destinando fondos públicos a proporcionar energía a la gente a un coste razonable. Hasta aquí llegan los controles de precios específicos como solución a la inflación, como defienden algunos en la izquierda.

Los controles de precios no funcionan. Pero las autoridades siguen esperando que se controlen los salarios. El gobernador del BoE, Bailey ha declarado que aunque sería «doloroso» para los trabajadores aceptar que los precios subieran más rápido que sus salarios, era necesaria cierta «moderación de las subidas salariales» para evitar que la inflación se afianzara. «Lo que quiero decir es que necesitamos moderación en las subidas salariales, eso sí que es doloroso. No quiero en ningún sentido endulzar eso, es doloroso. Pero tenemos que hacerlo para superar este problema más rápidamente», añadió. Así pues, con la inflación disparada y los precios de la energía y los alimentos aumentando en espiral, el Banco de Inglaterra dice a los trabajadores británicos que no pidan más salarios. Este consejo proviene de un gobernador del Banco que cobra 575.538 libras esterlinas al año, incluida la pensión, más de 18 veces más que el salario medio anual de los empleados a tiempo completo en Gran Bretaña, que es de 31.285 libras.

El BoE afirma que si los trabajadores piden más salarios, las empresas se verán obligadas a subir los precios y entonces se producirá una espiral de «precios salariales». Aquí hay dos temas. Los trabajadores no han causado esta inflación de los precios, un hecho importante cuando los economistas de la corriente principal (en particular los keynesianos) sostienen que la inflación es causada por los mercados laborales «rígidos» y el «empuje de los costes salariales». En segundo lugar, no hay pruebas de que el aumento de los salarios provoque un aumento de los precios; de hecho, hay muchas más pruebas (como he demostrado en artículos anteriores) de que, por lo general, provoca un descenso de la participación en los beneficios. Y eso es lo que realmente preocupa al gobierno y al BoE: la rentabilidad del capital británico.

Que ya es suficientemente débil.

Tablas Penn Mundial 10.0

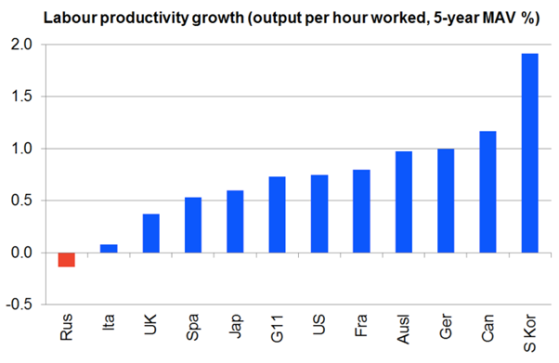

Y esta baja rentabilidad conduce a una inversión productiva muy pobre y del crecimiento de la productividad.

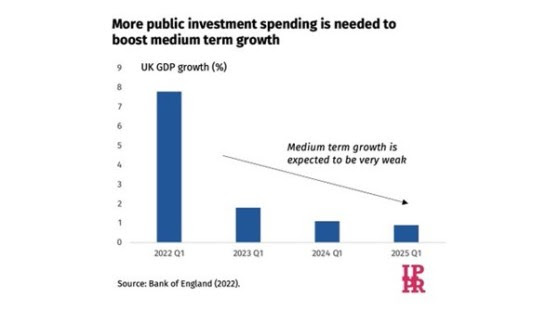

El gobierno se jacta de que la economía británica se está recuperando rápidamente de la desastrosa caída de la pandemia. Pero esto es un disparate. Es posible que las tasas de inflación acaben disminuyendo en el Reino Unido y en las principales economías, sobre todo porque el crecimiento económico se ralentizará rápidamente. Pero el Reino Unido se encuentra en la peor posición en relación con otras economías del G7. El Reino Unido ocupa el segundo lugar de la tabla de clasificación del G7 cuando se compara la recuperación general de Covid con el nivel de PIB anterior a la pandemia. Y ahora el Banco de Inglaterra ha reducido significativamente sus previsiones económicas, afirmando que el crecimiento económico del Reino Unido pronto «se ralentizará hasta alcanzar tasas moderadas» de sólo un 1% anual, más bajas que las de cualquier otra economía del G7.

Peor aún, la actual tasa de crecimiento del Reino Unido se ve impulsada artificialmente por los 25.000 millones de libras de incentivos fiscales a las empresas para este año y el próximo, pero la inversión sigue siendo débil. En el tercer trimestre de 2021, seguía estando un 4% por debajo de los niveles anteriores a la pandemia, de nuevo por debajo de cualquier otra economía del G7. Y el gobierno planea aumentar los tipos del impuesto de sociedades del 19% al 25% en 2023. El FMI calcula que la economía británica caerá hasta casi el estancamiento en 2023 (un año antes de las próximas elecciones), con un PIB sólo un 0,5% mayor que al comienzo de la pandemia, el más bajo del G7. No es un buen escenario para otra victoria electoral de los conservadores en 2024.