- La inversión productiva de los Estados Unidos, aunque recuperada de la caída de la pandemia, todavía está por debajo de la tendencia anterior al COVID.

Michael Roberts

A principios de enero, publiqué mi pronóstico económico para la economía mundial en 2022. Argumenté que, aunque era probable que las principales economías capitalistas crecieran durante 2022, también era probable que el PIB real, la inversión y el crecimiento de los ingresos fueran mucho más lentos que el rápido repunte en 2021 tras la caída de la pandemia global de 2020. El año pasado ha supuesto un salto en la recuperación, ya que las economías reabrieron después de la primera y segunda oleadas de COVID de 2020. En las principales economías, especialmente en los Estados Unidos, ese repunte se ha visto favorecido por una inyección significativa de crédito fácil, tasas de interés cero y un gasto fiscal considerable. Este rebote fue similar al “subidón del azúcar” que obtenemos si ingerimos una gran cantidad de cosas dulces para ponernos en marcha. Hay un gran impulso, pero no dura.

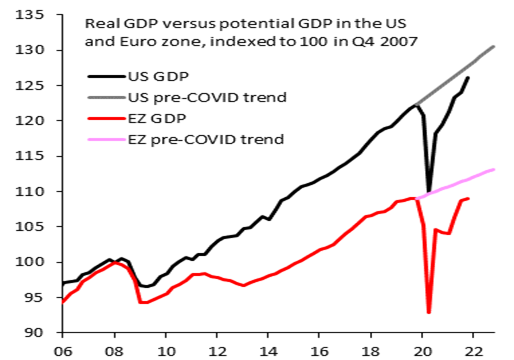

Y ese parece ser el caso a medida que entramos en 2022. Se habló mucho del crecimiento anualizado del 6,9% del PIB real en EEUU en el cuarto trimestre de 2021, mucho más alto que el 2,3% del tercer trimestre y muy por encima de las previsiones del 5,5%. Fue el mayor crecimiento del PIB en cinco trimestres. Pero esta tasa de titular oculta algunos agujeros serios en la “historia del crecimiento”. La mayor contribución a ese 6,9% provino del almacenamiento de inventario (4,9% pts) – aparentemente los concesionarios de automóviles de han reabastecido de vehículos que aún no se han vendido. El gasto de los hogares contribuyó con un 2,2 % y la inversión empresarial solo un 0,28 %. Las exportaciones netas (exportaciones menos importaciones) no contribuyeron nada; y el gasto público hizo una contribución negativa del 0,5% (ya que los impuestos superaron el gasto). Dejando de lado los inventarios, la economía estadounidense se expandió solo un 2% en el cuarto trimestre. Durante todo 2021, la economía estadounidense creció un 5,7% después de contraerse un 3,4% en 2020. El PIB real de los Estados Unidos es ahora un 3,1% más alto que antes del COVID en 2019, pero todavía un 1,2% inferior al PIB tendencial si no hubiera habido la crisis del COVID.

De hecho, si consulta el nuevo rastreador semanal del PIB de la OCDE basado en los índices de actividad de Google, el PIB real de los Estados Unidos estaba cayendo en enero y la brecha entre el crecimiento actual y la tendencia anterior al COVID se estaba ampliando, a -2,8% por debajo del crecimiento de la tendencia anterior a COVID. Y ha estado retrocediendo desde noviembre de 2021 bajo la presión de la ola de Omicron.

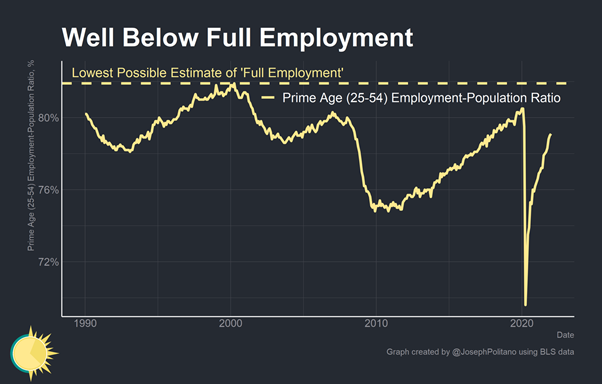

La semana pasada, el mercado de trabajo de los Estados Unidos aumentó en 467.000 empleados más según estimaciones oficiales, mucho más de lo esperado y en contraste con una encuesta sobre el empleo en el sector privado (llamada ADP), que perdió 301.000 empleos. Una vez más, la noticia era que la economía estadounidense estaba dando grandes pasos adelante para recuperarse de la recesión de la pandemia. Pero de nuevo, la cifra principal ocultó algo de la verdad. La razón del fuerte salto en la cifra oficial fue una revisión de los datos del censo que había subestimado el número de estadounidenses que ya estaban trabajando en 2021. Pero se ajustó al aumentar las estimaciones de noviembre y diciembre. Después de explicar este ajuste único en el censo, los empleos en enero en realidad cayeron en 272.000 millones, mientras que la encuesta de hogares (otra medida de los puestos de trabajo) mostró una caída de 90.000, la peor caída desde el comienzo de la pandemia. La realidad es que solo el 80 % de los estadounidenses en el grupo de edad de trabajar principal (25-54 años) que tenían trabajo antes de COVID los siguen teniendo ahora.

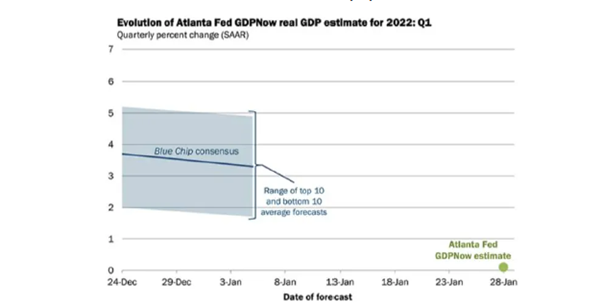

Y las previsiones de consenso para el crecimiento del PIB real de los Estados Unidos en este primer trimestre de 2022 se han reducido drásticamente. El pronóstico GDPNow de la Reserva Federal de Atlanta se sitúa ahora en casi cero para el trimestre actual (aunque ese pronóstico sin duda aumentará a medida que lleguen más datos) y el pronóstico de consenso es solo de 2,5%.

El importante banco de inversión Goldman Sachs calcula que el crecimiento económico de los Estados Unidos se desacelerará a solo un 0,5% interanual en el primer trimestre de 2022. Eso es menos que su estimación anterior del 2,2% y GS también ha reducido su pronóstico para todo 2022 del 3,8% al 3,2%.

La historia es similar, pero peor para la eurozona. El PIB real de la eurozona aumentó un 0,3 % en el cuarto trimestre de 2021. Este fue el crecimiento trimestral más lento en 2021, cuando golpeó la ola de Omicron. Eso significó que el PIB real del cuarto trimestre de 2021 aumentó un 4,6 % en comparación con el cuarto trimestre de 2020. Para el año en su conjunto, el PIB real aumentó un 5,2% después de una contracción del 6,4% en 2020. Fue la expansión más rápida desde 1977, pero aún más lenta que el aumento del 5,7% de EEUU. Pero como en el caso de Estados Unidos, el aumento del PIB del cuarto trimestre fue principalmente por el almacenamiento de inventario y no por las ventas, por lo que la tasa de crecimiento caerá bruscamente en el primer trimestre de 2022. El crecimiento de la eurozona sigue rezagándose del de Estados Unidos. Estados Unidos está más cerca de su tendencia anterior al COVID del PIB (que ya era un débil crecimiento anual del 2,2%). La zona euro está un 2,5% por debajo de una tendencia mucho más débil del 1,2%.

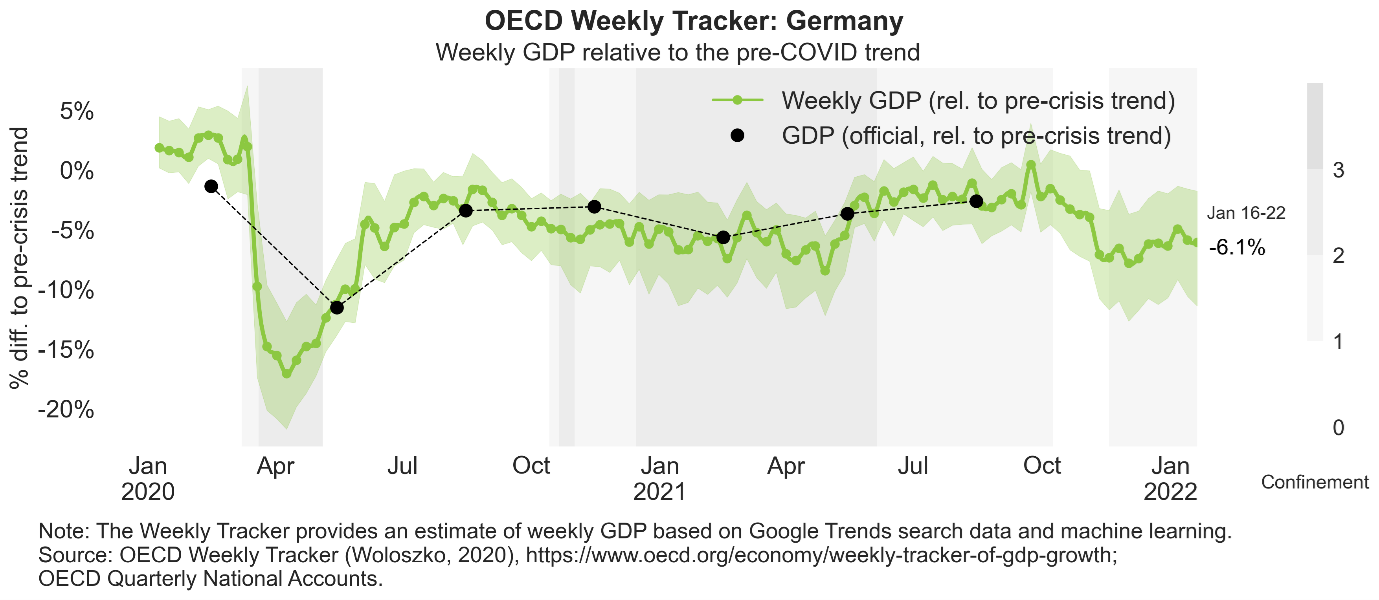

Por ejemplo, Alemania está aproximadamente un 6 % por debajo de su tendencia anterior al COVID según la OCDE.

Así que las perspectivas de recuperación en 2022 ahora se estiman peores de lo previsto por el FMI en octubre pasado: los principales culpables, argumenta el FMI, son la variante Omicron Covid-19, la escasez de oferta y la inflación inesperadamente alta. La economía mundial se mantiene un 2,5% por debajo de su tendencia anterior al COVID y el FMI espera que el crecimiento global sea de alrededor del 4,4%, en EEUU solo del 4% (pero tenga en cuenta el pronóstico de GS anterior) y en China del 4,8%. Dados los datos actuales, estas previsiones parecen optimistas.

¿Por qué se está desvaneciendo el “subidón del azúcar”? No es solo el impacto de la ola Omicron. Las principales razones son las que describí en mi artículo de enero. En primer lugar, la pandemia de COVID ha dejado “cicatrices” significativas en las principales economías en puestos de trabajo, inversión y productividad del trabajo que nunca se podrán recuperar. Esto se refleja en un enorme aumento de la deuda, tanto del sector público como del privado, que pesa sobre las principales economías, como el daño permanente del “largo COVID” en millones de personas.

Estas “cicatrices” también implican una caída en la rentabilidad promedio del capital en las principales economías en 2020 a un nuevo mínimo, cuya reactivación en 2021 no fue suficiente para restaurar la rentabilidad incluso al nivel de 2019. Con la rentabilidad media en las principales economías en mínimos, no hay incentivos para aumentar la inversión lo suficiente como para impulsar la oferta. La inversión productiva de los Estados Unidos, aunque recuperada de la caída de la pandemia, todavía está por debajo de la tendencia anterior al COVID.

Esto plantea un mayor riesgo de una crisis de la deuda en 2022 que implosionará la burbuja de activos financieros, alimentada por el crédito barato durante los últimos dos años. Tal es el tamaño de la deuda corporativa y el gran número de las llamadas “empresas zombi” que ni siquiera obtienen suficientes ganancias como para cubrir el servicio de sus deudas (a pesar de tasas de interés muy bajas), que podría producirse un colapso financiero.

Ya en enero, el enorme auge del mercado de valores se ha “corregido”. En particular, las acciones de tecnología y medios que han impulsado el auge: Facebook, Alphabet, Microsoft y Netflix han caído junto con el fenómeno de los coches eléctricos de Tesla.

Y esa otra burbuja enloquecida del período COVID, las criptomonedas, también ha recibido un golpe.

El FMI ha señalado que la correlación entre los mercados de las criptomonedas y de valores ha estado aumentando fuertemente. “Las Cripto están ahora muy estrechamente vinculadas a lo que está sucediendo con las acciones. No podemos simplemente ignorarlo”, dijo el director de mercados monetarios y de capitales del FMI, Tobias Adrian. Lo que esto muestra es que las criptomonedas no son una nueva forma de dinero, sino simplemente otro activo financiero especulativo que subirá y bajará con las acciones y los bonos.

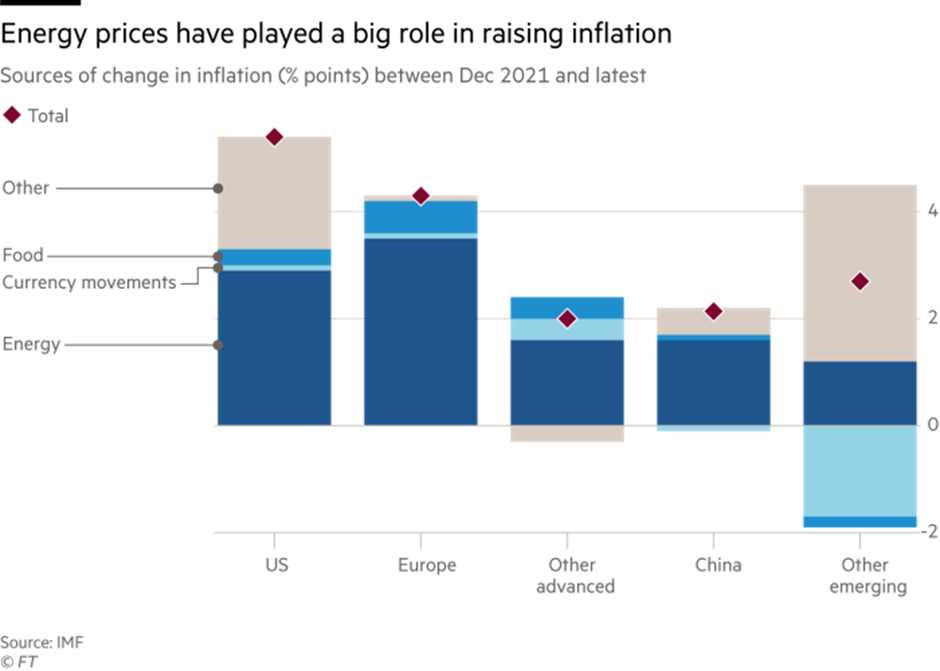

En mi opinión, lo que ha llevado al enorme aumento de las tasas de inflación es la desaceleración de las principales economías y los continuos cuellos de botella de la oferta para satisfacer la demanda de los consumidores.

Eso se refleja particularmente en los precios de la energía, el principal motor de la inflación.

Y como he discutido antes, esto sitúa a los bancos centrales ante un dilema. ¿Suben sus tasas de interés políticas para tratar de controlar la inflación, pero corren el riesgo de una caída del mercado financiero y una recesión; o esperan que las tasas de inflación disminuyan este año y puedan evitar provocar una crisis? La respuesta es que no lo saben. Pero con las tasas de inflación todavía en aumento, los principales bancos centrales están invirtiendo a regañadientes sus políticas monetarias flexibles de los últimos diez años. La Fed está “reduciendo” sus compras de bonos y preparándose para aumentar las tasas de interés varias veces este año. El Banco de Inglaterra ya ha aumentado su tasa política dos veces mientras pronostica que la inflación alcanzará más del 7 %. E incluso el BCE está hablando de una política de “ajuste” a finales de este año.

La realidad es que los bancos centrales no tienen un control real sobre la inflación de todos modos. Pero aún así, lo están intentando. Como resultado, las tasas de interés del mercado ya están aumentando. El bono de tesorería de los Estados Unidos, el piso de referencia para el endeudamiento corporativo, está en aumento con rendimientos de hasta 50 pb.

Esto aumenta el riesgo de una crisis de deuda corporativa, dado el enorme sector de empresas en las principales economías que ya están en un estado “zombi” (es decir, no obtienen suficientes ganancias para “servir” sus deudas).

En cuanto a las llamadas economías emergentes, ya están en un estado desesperado. Según el FMI, alrededor de la mitad de las economías de bajos ingresos (LIE) están ahora en peligro de incumplimiento de la deuda. La deuda mundial ya ha alcanzado los 300 billones de dólares, o el 355% del PIB mundial. Se estima que un aumento de las tasas de interés del 1% aumentaría los pagos de intereses globales de los actuales 10 billones de dólares anuales a 16 billones de dólares, equivalente al 15% del PIB mundial. Y con un aumento del 2%, el coste de los intereses sería de 20 billones de dólares o el 20% del PIB. No solo varios países pobres se verán obligados a incumplir, sino que también muchas empresas más débiles en las economías avanzadas, causando un efecto rebote en el sector corporativo.

En los últimos 70 años, cada vez que la tasa de inflación de los Estados Unidos subía por encima del 5% anual, era necesaria una recesión para bajarla. Y los inversores financieros están tomando nota. Eso se refleja en lo que se llama la “curva de rendimiento” de los bonos del gobierno, es decir, la brecha entre la tasa de interés de los bonos a largo plazo (10 años) y los a corto plazo (3 m o 2 años). Esa “curva” se ha estado aplanando.

Históricamente, cada vez que la curva se aplana por completo o incluso se “invierte”, es decir, la tasa de interés de los bonos a largo plazo es más baja que la de los bonos a corto plazo, generalmente sigue una recesión. La curva se está aplanando ahora porque los inversores esperan que la Reserva Federal suba bruscamente las tasas de interés este año. Si los inversores comienzan a pensar que la economía también se está desacelerando hacia el estancamiento, entonces comprarán bonos seguros a largo plazo y la tasa de interés caerá. La curva de rendimiento se invertirá. Será un indicador de que una recesión que se avecina.