- Cuando el presidente de Estados Unidos se embarca en una cruzada internacional para que las grandes empresas paguen más impuestos es que soplan aires muy diferentes a los de las últimas décadas.

Marcelo Yunes

Cuando el presidente de EEUU, Joe Biden, asumido hace menos de seis meses, se embarca en una cruzada pública para convencer a gobiernos del mundo y a sus propios capitalistas de que es hora de que las grandes empresas paguen impuestos más o menos en serio y de cortar con la evasión fiscal a gran escala, no hay duda de que se respira un aire muy distinto al de las décadas pasadas.

La iniciativa Biden propone dos cambios importantes: uno, reasignar el derecho a gravar en beneficio de los países donde tiene lugar la actividad económico de las compañías, en vez de asignarlo a los países donde esas compañías declaran sus ganancias, y dos, establecer una tasa global mínima del 15%.

El primer acuerdo fue del G-7, que seguramente se trasladará al G-20 y de allí buscará extenderse a otros 120 países que forman parte de un foro específico organizado por la OCDE. Según el ministro de Finanzas de Alemania, citado por The Economist (en adelante TE), la propuesta es una “revolución” del sistema tributario global” (“The twilight of the tax heaven”, TE 9248, 5-6-21). Y Rishi Sunak, que ocupa el cargo equivalente a ministro de Economía de Reino Unido, llamó al acuerdo un cambio “sísmico”. Por supuesto, se trata de la evaluación de representantes de países imperialistas a los cuales Biden corre “por izquierda”. Todo es relativo, claro.

Sucede que la práctica empresaria de declarar impuestos fuera de los países de actividad ha aumentado brutalmente en las últimas décadas. La proporción de ganancias de multinacionales de EEUU declaradas en paraísos fiscales pasó del 32% en 2000 al 63% en 2018; así, en las islas Bermudas (65.000 habitantes y un PBI de 7.500 millones de dólares) se declaran más ganancias que en China, con una población 21.500 veces mayor y un PBI casi 2.000 veces mayor (“End the contortions”, TE 9245, 15-5-21).

Un cálculo muy conservador es que las arcas fiscales de los países del mundo que no son paraísos fiscales pierden en conjunto unos 240.000 millones de dólares al año. Para tener una medida, el FMI estima que el costo de tener vacunado al 70% de la población del planeta para abril de 2022 es de unos 50.000 millones de dólares. Es decir, los impuestos que evaden 60.000 empresas del mundo –aunque en realidad más de dos tercios corresponden a sólo 2.000 compañías– equivalen al dinero necesario para terminar con cinco pandemias como la actual del coronavirus. De eso estamos hablando.

Los primeros beneficiados, contra lo que algunos anunciaron apresuradamente, no son los países pobres receptores de la actividad de multinacionales, sino los propios países desarrollados, donde esas compañías generan la mayor parte de sus ganancias de origen extranjero. Hoy, esas ganancias pagan (bajísimos o nulos) impuestos gracias a su radicación fiscal en paraísos fiscales que cobran impuesto cero (islas del Caribe como las Caimán, las Islas Vírgenes Británicas o las Bermudas) o que tienen un piso muy bajo y amplias listas de exenciones que hacen que la tasa efectiva sea todavía más baja (Irlanda, Luxemburgo, Chipre, Hungría, Malta, Hong Kong, Singapur, Holanda y Suiza, entre otros).

Los países más pobres aumentarán su recaudación impositiva, pero en proporción bastante menor. Cuestiones como la resolución legal de conflictos –que al equipo Biden le interesa cerrar de modo tal que las empresas no sufran doble o triple imposición tributaria– podrían terminar dejando la parte del león de los ingresos a los países ricos, mientras que a los pobres les quedarían las migajas. Un ejemplo es la cuestión del tamaño de las empresas sujetas al nuevo esquema impositivo: mientras que EEUU sugiere compañías con ingresos superiores a los 24.000 millones de dólares, los países agrupados en el Foro Africano de Administración de Impuestos (sigla inglesa ATAF) quieren bajar ese umbral a 250 millones de dólares, esto es, 100 veces menos, lo que les daría una base mucho más ancha para aumentar sus raquíticos ingresos fiscales. Pero la capacidad de estos países para influir en las negociaciones en curso que están definiendo este tipo de detalles del esquema –que en muchos casos hacen la verdadera diferencia– es muy limitada. Aunque los países de bajos ingresos son el 22% de los participantes, sólo el 5% están en las reuniones de las comisiones de trabajo que darán forma a la propuesta final (“Fighting for the scraps”, TE 9248, 5-6-21).

En realidad, por ahora los grandes perdedores no son tanto las empresas sino los países embarcados en la carrera de nivelar para abajo la tasa impositiva para seducir a las grandes multinacionales. Entre esta pelea por quién ofrece el domicilio fiscal más ventajoso y los innumerables agujeros legales que aprovechan las compañías, un estudio de 2018 calcula que el 40% de las ganancias de multinacionales obtenidos fuera del país de origen se declaran en paraísos fiscales caribeños o “semi-paraísos” europeos o asiáticos.

Los países con más motivo para estar preocupados son, desde ya, los que cobran tasa cero de impuestos (islas del Caribe y posesiones insulares británicas, sobre todo) y que consiguen ingresos vía el cobro de servicios y tasas no impositivas, minúsculas para los megaevasores pero sustanciales para microestados de a lo sumo uno o dos centenares de miles de habitantes. La mala imagen que se han ganado, con toda justicia, esos santuarios de la evasión y el lavado de dinero es tal que difícilmente encuentren abogados políticos que quieran defender una causa insostenible.

Algo distinta es la situación de los que llamamos “semi-paraísos”, como Irlanda, Chipre, Luxemburgo o Singapur, los cuales combinan un gravamen considerablemente más bajo que el promedio de los países desarrollados con una ingeniería legal que, a la vez que les da una pátina de respetabilidad mayor que las Islas Vírgenes Británicas o las Caimán, permite a las grandes empresas con domicilio fiscal allí pagar tasas efectivas (es decir, reales, no nominales) de un solo dígito, y de los bajos. Lo que se conoce como “inversión fantasma” se sale de madre cuando vemos que, según un estudio del FMI de 2019, el volumen de inversión extranjera directa de Luxemburgo (600.000 habitantes) ronda los 4 billones de dólares, casi el 10% del total del planeta.

Otra estrella reciente de la evasión legal de impuestos es Irlanda, cuyo ministro de Finanzas, Paschal Donohoe, hasta ha intentado una defensa “conceptual” de la práctica, con el argumento de que los países pequeños deberían tener el derecho de compensar su falta de escala y de recursos acudiendo al recurso de competir por las inversiones con su política fiscal (es decir, matándose entre ellos por quién cobra menos impuestos).

Pero esta postura es cada vez más políticamente tóxica. Los miembros involucrados de la Unión Europea con más cartel, como Holanda, asumen que el contexto global no da para quedar como los villanos fiscales que colaboran con la rapacidad de los campeones de la evasión legal o semilegal. El secretario de Estado de Finanzas holandés, Hans Vijlbrief, ya adelantó que “no seremos nosotros quienes pongamos obstáculos al acuerdo [que propone Biden]. Nuestro objetivo es que no nos vuelvan a mencionar en la lista de paraísos fiscales”. Esto deja a Irlanda y otros socios menores, como Hungría, Chipre y Malta, en la doblemente incómoda situación de ser países de escaso peso geopolítico que a la vez levantan una bandera muy impopular. El aislamiento político de quienes aparecen como defensores de hecho de la desigualdad es creciente y, en este marco, irreversible.

Soplan otros vientos

El clamor por alguna forma de redistribución que beneficie a los de abajo, en vez de, como en los últimos 30 años, a los hipermillonarios, no tiene un núcleo organizado ni se expresa (todavía) en grandes manifestaciones globales simultáneas, sino de maneras mucho más difusas y descoordinadas. Pero eso no quiere decir que no exista, ni que los poderosos del mundo no registren que el descontento global es un horno que no está para los mismos bollos de la era del neoliberalismo rampante de las dos primeras décadas post caída del Muro de Berlín. Uno más de los tantos síntomas de la crisis de ese consenso –a la que contribuyeron factores de diverso origen y magnitud, como señaláramos en un trabajo anterior– es el discurso del 24 de junio pasado del secretario general de la ONU, el portugués António Guterres, reclamando un impuesto especial a la riqueza para financiar la recuperación económica y social hacia la salida de la pandemia.

Guterres recordó lo que todos saben: que los multimillonarios (la selecta élite de 2.755 personas con un patrimonio superior a los 1.000 millones de dólares) aumentaron su fortuna conjunta de 8 a 13 billones en sólo un año. Justamente, el año de la pandemia en el que la amplísima mayoría de la humanidad vio recortados sus ingresos o perdió sus medios de vida, y en el que centenares de millones de personas pasaron a engrosar las filas de la pobreza global.

Si se consideran sólo los diez primeros de la lista, los números son todavía más indignantes: el salto de sus patrimonios sumados fue de 686.000 millones de dólares a 1,15 billones, es decir, ¡casi el 70%! Y de esos diez nombres, seis –Jeff Bezos de Amazon, Bill Gates de Microsoft, Mark Zuckerberg de Facebook, Larry Ellison de Oracle y Larry Page y Sergey Brin de Alphabet (Google)– están vinculados a los gigantes digitales, campeones mundiales de la evasión de impuestos.

Es que el carnaval del no pago de impuestos se puso todavía más festivo con la entrada en escena de los gigantes tecnológicos de Silicon Valley, hasta hace relativamente poco. Siempre con el telón de fondo de la crisis global y la a veces manifiesta, a veces sorda, pero siempre creciente indignación ante la obscena y rampante desigualdad social y las ventajas infinitas de las grandes compañías, los gobiernos europeos empezaron a discutir que, después de todo, no sería tan mala idea cobrarles algo más de impuestos a Facebook, Apple, Amazon y Google. Que además, eran un blanco conveniente por ser todas de EEUU y ninguna europea.

Aquí tenemos otro de los elementos que impulsaron a Biden a proponer un acuerdo impositivo global. Si bien el gobierno de EEUU también busca cobrar más impuestos a las empresas tecnológicas, a la vez quiere evitar un escenario semi anárquico en el que cada país o región del mundo establezca esquemas tributarios por su cuenta y contribuya a las perturbaciones al proceso de globalización iniciadas con la crisis financiera de 2008-2009 y que continúan, de otra manera y por otras vías, con la pandemia.

Cabe recordar que las bases del sistema tributario internacional se establecieron casi exactamente un siglo atrás, a la salida de la Primera Guerra Mundial. Para evitar superposiciones de impuestos en compañías con operaciones internacionales, los derechos a cobrar impuestos se asignaron a los países donde se generan las ganancias (“fuente”) y el país donde está radicada la sede de la empresa. Estos criterios están inscritos en infinidad de tratados internacionales y bilaterales, y “han tenido dos consecuencias no esperadas. Primera, alentaron a los gobiernos de los países receptores de inversiones a competir entre sí ofreciendo bajar las tasas impositivas. En 1985 la tasa nominal promedio de impuestos a las empresas era del 49%; en 2018, el 24%. Irlanda ofrece una tasa nominal del 12,5%; las Bermudas, el 0%. Segunda, esa competencia tributaria alentó a las compañías a desviar sus declaraciones de ganancias a países de impuestos bajos. En 2016, se declaró más de 1 billón de dólares de ganancias globales en los llamados ‘centros de inversión’ [investment hubs], que incluyen las Islas Caimán, Irlanda o Singapur, cuya tasa efectiva de impuestos promedio es del 5% sobre las compañías no residentes” (“The big carve-up”, TE 9245, 15-5-21).

Lo que falta agregar a este relato es que esta dinámica tiene un origen político evidente, que es el cambio de ciclo de lucha de clases abierto con la caída del Muro de Berlín en 1989 y el despliegue triunfal del capitalismo neoliberal. Entre muchas otras consecuencias, en el plano de las políticas impositivas internacionales esto significó una legitimación de la propiedad privada y una glorificación de las empresas globales que abrieron camino a una sucesión de beneficios para ellas –incluso haciendo la vista a prácticas abiertamente delictivas– en detrimento de los propios ingresos de los estados capitalistas. Veamos esa evolución reciente para algunos países desarrollados:

Tasa bruta de impuesto a las empresas*, en %

Fuente: OCDE, The Economist

Las prácticas de evasión fiscal, tanto legal como ilegal, abarcan a las multinacionales de todo el planeta sin excepción, pero las estadounidenses suelen ser las que más aprovechan esas ventajas del sistema, por una buena razón: son las que tienen más experiencia, know-how y recursos para desarrollar la compleja estructura financiero-contable-legal necesaria para optimizar sus operaciones de evasión legal.

El resultado es que una de las principales fuentes de financiamiento de los estados del mundo –e indirectamente, del gasto social que puede beneficiar o perjudicar a la amplia mayoría de los habitantes de este planeta– es una verdadera caja negra, una estructura increíblemente opaca –o turbia, más bien– cuya comprensión cabal sólo está al alcance de abogados especializados y tributaristas expertos. Ambos grupos se encuentran siempre en mayor cantidad y calidad –entre otras razones, porque están mucho mejor pagos– en los equipos legales de las grandes multinacionales que en los ministerios de Finanzas. Y eso suponiendo que los gobiernos y estados tengan la genuina intención de cobrarles impuestos, lo que durante décadas, para la amplia mayoría de los gobiernos, no fue el caso.

Ahora bien, el contexto político global ha cambiado, y la iniciativa Biden es sólo un síntoma de que los mismos estados imperialistas deben, a su manera, dar cuenta de eso. En el caso de EEUU, esta necesidad se manifiesta en dos frentes: como “líder de Occidente” que busca contener el avance de China y también en el orden interno, donde aparecen grietas indisimulables en el tejido social que la pandemia puso en evidencia con más claridad.

Nuevas necesidades del viejo imperialismo yanqui

Queda camino por recorrer, incluso entre los países ricos que respaldan el acuerdo. Por ejemplo, Biden quiere que quede incluido en él la manera de cobrar impuestos a las grandes compañías digitales, que vienen siendo blanco de legislación europea ad hoc en los últimos años, además de fuertes multas. Para el presidente de EEUU, el nuevo marco implica que esa legislación especial contra los gigantes de Silicon Valley debería desaparecer, algo que la Unión Europea no va a aceptar fácilmente o sin compensaciones a cambio. La letra chica del acuerdo –por ejemplo, el tamaño en facturación de las compañías que estarían comprendidas en el nuevo esquema– puede generar brutales variaciones en el resultado final en ingresos para los estados que lo acepten.

Sin embargo, en cierto modo no es exagerado decir, como resume The Economist, que “se ha cruzado un Rubicón” (“A new architecture”, TE 9249, 12-6-21). La “carrera hacia abajo” y la competencia entre estados para ver quién ofrecía ventajas más escandalosas a las compañías multinacionales para que invirtieran o se radicaran en esos países dio como resultado una distorsión total de los esquemas impositivos donde las empresas siempre llevaban las de ganar y los estados recibían las migajas de monstruosos beneficios globales. El cambio no es técnico ni económico, sino político: ese estado de cosas, en el contexto actual, es sencillamente insostenible.

Sin duda, la propuesta Biden, con lo limitada que es, puede quedar todavía más lavada. Como editorializa The Economist, “cualquier acuerdo que emerja de estas conversaciones globales estará lejos de ser perfecto. Va a conseguir sumas modestas en relación con los agujeros presupuestarios que dejó el covid-19. Va a limitar, pero no eliminar, el uso de huecos legales; los departamentos tributarios de las empresas son lo suficientemente inteligentes para seguir aprovechándolos. Es probable que beneficie más a las economías avanzadas que a las economías en desarrollo (…), pero abrirá una ruta a un sistema impositivo más racional y equitativo” (“A new architecture”, TE 9249, 12-6-21).

Dejemos de lado la cuestión de la “racionalidad y equidad” de los sistemas tributarios capitalistas. Lo significativo es que los cambios que cabe esperar de un futuro acuerdo que involucre a la mayoría de los países del mundo son también, en el fondo, más de índole política que económica. Porque lo que estará cambiando es un consenso que daba todo el poder al mercado y a las empresas, y dejaba a los poderes públicos, por capitalistas que fuesen, a merced de las decisiones de inversión de las multinacionales.

Por supuesto, esto no es acabar con el capitalismo ni tampoco hacerlo “más humano”. Más bien, la movida Biden debe ser comprendida en una doble clave: política y geopolítica. Ambos factores están estrechamente relacionados, pero tienen su especificidad.

El factor político, como desarrollamos en trabajos anteriores, es la crisis del consenso neoliberal ante las manifestaciones múltiples –aunque no coordinadas– de descontento social por las consecuencias de la crisis financiera global y el aumento de la desigualdad, todo ahora exacerbado y catalizado por la pandemia. Abordar ese problema significa, entre otras cosas, recortar los abusos groseros de la clase capitalista, especialmente de los sectores más poderosos e innovadores, concentrados en la economía digital, y, sobre todo, recuperar para el Estado cierta capacidad de maniobra en terrenos como la política social.

Aquí ingresa el factor geopolítico: EEUU no puede proponerse liderar el bloque occidental capitalista en su creciente confrontación estratégica con China – que también examinamos en un trabajo del año pasado– cuando su propia sociedad presenta bolsones de pobreza y abandono más propios de países pobres del Tercer Mundo. En el terreno de la ubicación internacional de EEUU, Biden, no sólo no ha cambiado nada del rumbo de Trump sino que lo profundiza. En cierto modo, casi todo lo que constituye el programa Biden es preparar de manera responsable al imperialismo yanqui para afrontar y derrotar la amenaza que representa China a la hegemonía global yanqui, indisputada desde 1945. La diferencia es que no puede hacerlo sin superar rémoras inaceptables que Trump no veía, o no consideraba tales, o incluso agravaba.

Biden –y el ala de la clase capitalista a la que defiende y representa– entiende que el Estado puede y debe, incluso en una “economía de mercado” como la de EEUU, designar áreas estratégicas de inversión, investigación y desarrollo, replicando en esto las decisiones del capitalismo de Estado “antiliberal” dirigido por el Partido Comunista chino. No puede quedar sólo en manos del mercado si EEUU tiene o no una industria de semiconductores, o de producción de satélites, o de generación de energías limpias, a la altura de los desafíos del siglo XXI y de la puja con China.

Y no se trata sólo de definir las industrias clave, promoverlas y financiarlas para que el mercado las desarrolle: el Estado propiamente dicho tiene un rol en gasto social y de infraestructura que el mercado no puede, o no quiere, cumplir. Si EEUU pretende superar a su gran rival en poder duro y blando no puede darse el lujo de que la sexta parte de sus niños pasen hambre, de que sus mujeres teman perder el trabajo si quedan embarazadas, de que su red vial tenga una porción sustancial de sus puentes y caminos en peligroso estado de deterioro, de que nunca llegue a nada los proyectos de trenes de alta velocidad.

Son todas estas rémoras y déficits las que el bastante ambicioso plan de Biden se propone enfrentar a un costo fiscal considerable, sólo comparable a las reformas de Roosevelt en los años 30 o Lyndon B. Johnson en los 60. La propuesta tributaria de Biden, que además tiene la ventaja de ser compatible con la nueva atmósfera política, es que esta vez la clase capitalista haga un aporte mayor al que venía acostumbrada desde el fin de la Guerra Fría. Pero, por otra parte, en las condiciones de un capitalismo globalizado, con un aceitado fluido de capitales y cadenas o de suministros, no hay forma de que el gobierno de EEUU intente imponer reglas impositivas a las grandes multinacionales de su país si esas reglas pueden esquivarse simplemente acudiendo a paraísos fiscales o a jurisdicciones más “amigables”.

De allí que el complemento imprescindible de la reforma tributaria en EEUU sea universalizar esas reglas, de forma tal que al gran capital se le cierren las vías de escape al fisco que ha aprovechado en los últimos veinte o treinta años. El razonamiento de Biden es simple: “Necesito cobrar más impuestos para que EEUU financie las condiciones necesarias para mantener su hegemonía global y el choque con China. Pero como no puedo depender del patriotismo o la visión estratégica de mi clase capitalista, debo impedir que se lleven el dinero que necesito huyendo a los paraísos fiscales. ¿Cómo? Pues poniendo un rasero común lo más uniforme posible a la tasa impositiva global”. Pero la astucia de los megamillonarios para evadir impuestos no se limita a sus ingresos en el exterior. De hecho, veremos más abajo que la parte del león de la evasión (legal) se lleva a cabo en los propios Estados Unidos, gracias a las peculiaridades del sistema tributario yanqui y el ingenio para el mal de los archicapitalistas.

¿Tanto para tan poco?

Junto con el cambio en las normas internacionales de gravamen a compañías multinacionales, Biden propone aumentar los impuestos a las ganancias de capital y dividendos y a los ingresos más altos en EEUU, con un techo del 39,6%. En este universo están incluidos la mayoría de los inversores y grandes accionistas. Por supuesto, los ultraliberales ya salieron a pronosticar la catástrofe económica universal que este (moderado, como veremos) manotazo a las superganancias de los hiper ricos podría generar. Otras modelizaciones económicas menos estridentes calculan que hacia 2050 el impacto de estas medidas achicaría el PBI de EEUU un 1%. Desde ya, a nuestro juicio estas proyecciones absurdamente largas y que dejan fuera tantas variables son de tan baja confiabilidad que su valor predictivo puede computarse en cero. Pero incluso si fueran ciertas, no sería un precio tan alto a pagar por al menos una reducción de una de las injusticias más flagrantes del capitalismo global actual: las obscenas cifras de evasión impositiva (legal o no) en beneficio de los ultra millonarios y en perjuicio de todo el resto de la humanidad.

El plan de Biden para EEUU es que la tasa más alta, ese 39,6%, se aplique sólo a los contribuyentes con ingresos superiores al millón de dólares anuales, que no son ni siquiera el famoso 1%, sino la tercera parte de eso, el 0,3% del total. Aquí cabe recordar que siempre estamos hablando de la tasa nominal, no de la tasa efectiva, que es lo que realmente se paga después de atravesar el laberinto contable y legal de exenciones, excepciones y descuentos especiales. La distancia entre ambas tasas puede ser tan abismal que de hecho la OCDE (club de 38 países, la gran mayoría desarrollados) dejó de publicar las tasas impuestas a las ganancias de capital; las diferencias por país en esa maraña de exenciones y favores eran tan grandes que hacían imposible la comparación (“Biden’s taxing problem”, TE 9243, 1-5-21).

Un parámetro más ajustado y mensurable es el volumen de recaudación (en porcentaje del PBI) de cada país considerando tres grandes rubros: impuestos al capital (que se subdivide en ganancias corporativas de las empresas, ganancias individuales e impuestos a la propiedad), impuestos al trabajo (ingreso salarial, que pagan los asalariados, pero a veces también directivos y hasta accionistas individuales, según el país) e impuestos al consumo (el caso típico, pese a su nombre que induce a confusión, es el impuesto al valor agregado).

Veamos una comparación reciente:

Ingresos fiscales, en % del PBI

Fuente: OCDE / Bastani y Waldenstrom (2020) / The Economist

Como se ve, en EEUU los impuestos totales no llegan al 5% del PBI, esto es, menos de la tercera parte de lo que pagan los trabajadores (y algunos capitalistas también, es verdad). Sin embargo, ese 5% no está lejos del promedio del 5,8% del PBI que pagan los países de la OCDE tomados en conjunto. Lo que es inusual en EEUU respecto de los demás países desarrollados es la distribución interna del gravamen al capital: es mucho mayor la recaudación por impuestos a la propiedad –que paga mucha gente que no necesariamente es millonaria sino simplemente propietaria de una vivienda– que por impuestos a las ganancias de empresas. De allí que Biden quiera subir esa tasa del 21 al 28% (que de todos modos estaría bastante por debajo de lo que se paga en la mayoría de los países desarrollados).

Además, Biden pretende tapar ciertos huecos legales que hacen que la tasa efectiva que pagan los ultra ricos sea muchísimo más baja que la nominal (ver más abajo las revelaciones escandalosas del informe de ProPublica). Ya aparecieron algunos estudios que minimizan el impacto fiscal de estas medidas; se habla de cifras tan irrisorias para EEUU como un aumento de ingresos de 113.000 millones de dólares a lo largo de diez años, o una suba de la recaudación del 0,4% del PBI en ese período.

Tenemos derecho a sospechar que la apresuradísima publicación de esos estudios tiene el evidente objetivo de instalar la idea de “¿tanta discusión y tanto molestar a los sacrosantos inversores para conseguir tan poco? No vale la pena”. De allí que enseguida se publicaran otros estudios, más cercanos al Partido Demócrata, que muestran que, por el contrario, ya es hora de que el gran capital recorte los aspectos más escandalosos de su fiesta impositiva y deje algo de sus superganancias al fisco yanqui, que necesita esos ingresos para encarar su competencia global con China con un Estado capaz de sostener infraestructura básica y ciertas áreas prioritarias de inversión.

De la meritocracia al Estado de bienestar

Esto decía el senador Joe Biden en 1996: “La cultura del bienestar debe reemplazarse por la cultura del trabajo; la cultura de la dependencia debe reemplazarse con la cultura de ser autosuficiente y de la responsabilidad personal”, en un discurso en defensa de fuertes reducciones en los subsidios para madres solteras. (“Joe se transforme”, TE 9246, 22-5-21) Hoy, Biden propone un ambicioso plan de 1,8 billones de dólares, American Families Plan, que contiene elementos del Estado de bienestar europeo que rara vez han existido en el país: una asignación para niños, licencia paga por nacimiento, generalización de la educación pre escolar y subsidios el cuidado de niños, entre otros beneficios sociales.[1]

¿Es que acaso tuvo una revelación divina, una súbita conversión al credo del keynesianismo social? La explicación no está en el hombre, sino en el Zeitgeist, en el espíritu de la época: “Las opiniones del presidente siguen las de su partido; adonde va el partido, Biden lo sigue” (ídem). De esta manera puede entenderse que Biden haya hecho ese discurso siniestro en pleno apogeo del neoliberalismo en el Partido Demócrata bajo Clinton y ahora proponga una inédita expansión de la red de seguridad social a expensas de un gigantesco déficit. Según un estudio de Data for Progress, “la amplia mayoría de los votantes demócratas apoyan un aumento del gasto en la universalización de la educación pre escolar, energías limpias, asignaciones a la infancia y seguro médico público. Más sorprendente es que según el estudio la mayoría de los votantes republicanos apoyan estas mismas medidas (salvo el seguro médico, que los divide en mitades exactas)” (TE 9246, ídem).

Estas medidas pondrían a EEUU más en línea con el resto del mundo desarrollado, ya que hasta ahora sus niveles de gasto social en términos de presupuesto y servicios a la población se parecen más a los de un país del Tercer Mundo que a los del G-7. Por ejemplo, el gasto estatal de EEUU en licencias familiares, educación pre escolar y asignaciones infantiles representa el 2,1% del PBI en el promedio de los países de la OCDE (un grupo de 37 países con amplia mayoría de desarrollados); en EEUU la cifra correspondiente es de sólo el 0,6%, tres veces y media menos. La tasa de pobreza infantil en EEUU, del orden del 16%, es con mucho la más alta de los países desarrollados.

Según Jane Waldfogel, especialista en bienestar infantil de la Universidad de Columbia, “en casi todos los planos, en verdad esto no es más que ponerse al nivel de lo que países como el nuestro han hecho hace mucho tiempo. En Alemania, la licencia paga de maternidad se remonta a Bismarck [década de 1870. MY]” (ídem).

La asignación infantil en principio es sólo por un año, pero tanto Biden como los legisladores demócratas esperan extenderla como mínimo hasta 2025. Por otra parte, el mercado no parece aquí el eficiente asignador de recursos que predica la fábula liberal: aunque el cuidado infantil en EEUU es muchísimo más caro que en el resto de los países desarrollados (casi 15.000 dólares anuales por niño), la cobertura no es universal y lxs trabajadorxs del sector ganan 12 dólares la hora, por debajo del mínimo que propone Biden de 15 dólares.

En conjunto, y aunque ha habido comparaciones exageradas por parte de una eufórica izquierda del Partido Demócrata, para EEUU no es un disparate definir la movida de Biden como “el mayor experimento de política social desde los años 60” (TE 9246, cit.).

Ahora bien, ese “experimento”, al igual que el plan de inversiones en áreas estratégicas y de renovación de infraestructura, involucran un financiamiento de billones de dólares que no pueden salir sólo de aumentar la deuda pública sin alguna contrapartida, al menos parcial, de ingresos. Y aquí es donde el operativo de evitar la huida de las ganancias de las multinacionales yanquis al exterior encuentra su pata local. Biden necesita recaudar más impuestos, pero, como dijimos antes, sabe que no hay chance alguna de que eso suceda a partir de invocaciones patrióticas o exhortaciones morales. Se ve que conoce el paño.

La tierra de los libres… de impuestos

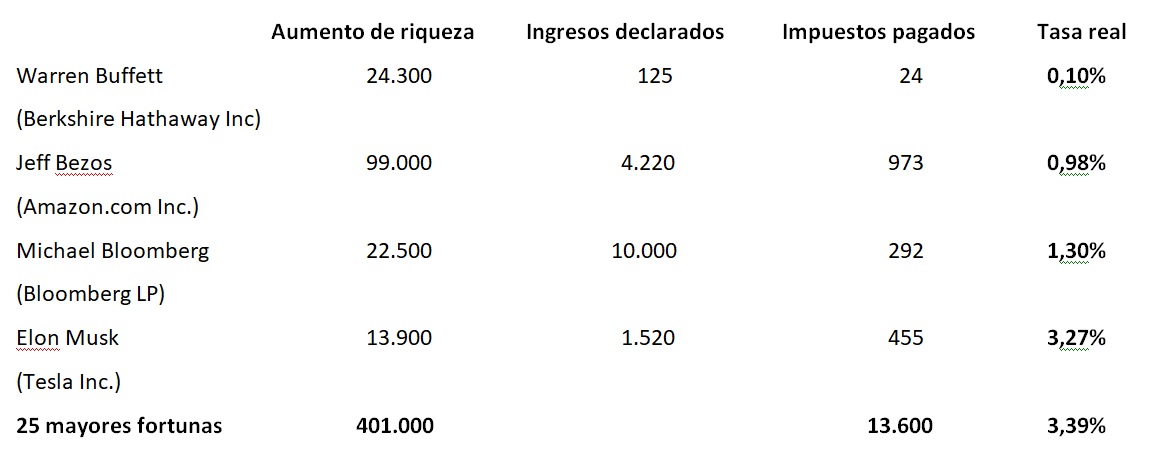

La difusión de los llamados “archivos del IRS” (Internal Revenue Service, la agencia federal de recaudación de impuestos de EEUU), publicados por el grupo de periodistas de investigación ProPublica,[2] revela hasta qué punto esa premisa de Biden es indiscutible. El “patriotismo impositivo” de los multimillonarios estadounidenses es inversamente proporcional al volumen de sus fortunas. Dicho de modo simple: cuanto más ganan, menos pagan. Y todo legalmente. Veamos algunos ejemplos:

Tasa real de impuestos pagada por multimillonarios

Período 2014-2018 (cifras en millones de U$S)

Fuente: Elaboración propia sobre datos de J. Eisinger, J. Ernsthausen y P. Kiel, propublica.org, 8-6-21

Obsérvese que no se trata de cuatro, o cinco, o diez, magos de las finanzas y la evasión fiscal. No: aquí hay un patrón general. El hecho de que la suma total de las 25 mayores fortunas de EEUU hayan pagado en promedio un 3,4% de tasa impositiva real sobre sus ganancias –repetimos: ganancias, no patrimonio– demuestra que algo está profundamente podrido en la estructura tributaria yanqui, y no está nada claro que la iniciativa de Biden vaya a modificarlo.

Hay más gente, pero elegimos estos cuatro –también resaltados por ProPublica– porque no se trata de simples millonarios, sino que tres de ellos (Buffett, Musk y Bezos) están entre las diez personas más ricas del planeta entero. El cuarto, Bloomberg, además de estar entre los 15 más ricos de EEUU, fue candidato presidencial del mismo partido (y en la misma interna) que el presidente Biden, lo que haría suponer –equivocadamente, sin duda; pensemos en Donald Trump– que su conducta fiscal podía ser un poco más decorosa que la del resto.

En cuanto a los hipermillonarios globales, hay cifras que resultan insólitas o sencillamente increíbles, aunque no todas eran desconocidas. Aclaramos que nadie desmintió nada, así que podemos dar los datos por confirmados.[3]

Jeff Bezos, dueño de Amazon, no pagó un solo dólar de impuestos en 2007 y 2011 (¡y ese año recibió un crédito impositivo de 4.000 dólares para sus hijos!). En 2018, Elon Musk –dueño de Tesla, futuro colonizador de Marte y hoy la segunda persona más rica del planeta– no pagó un centavo de impuestos federales. El mega inversor Carl Icahn (puesto 39 en la lista Forbes 2020 de millonarios de EEUU) logró la misma hazaña en 2016 y 2017, superado por George Soros (puesto 56), cuyo aporte al fisco por tres años consecutivos fue exactamente cero.

Como dice el informe de ProPublica, “cuando The New York Times reveló en 2020 que el presidente Donald Trump había aprovechado tantas deducciones que no había pagado nada de impuestos en 11 de 18 años fiscales, se creía que su caso era una anomalía, que reflejaba las ventajas que reciben los desarrolladores inmobiliarios bajo nuestro sistema impositivo. Ahora queda claro que no se trata de un solo contribuyente: hay muchos [como Trump. MY]” (“The secret IRS files: Trove of never-before-seen records reveal how the wealthiest avoid income tax”, 8-6-21).

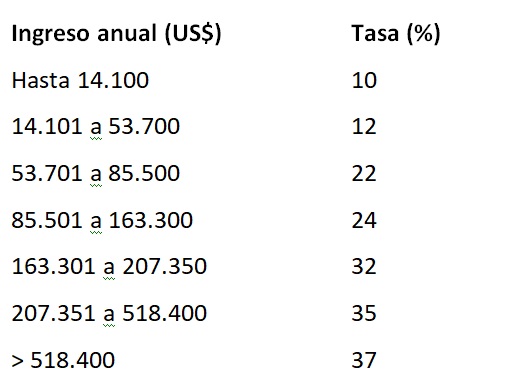

Mientras estos magnates de las finanzas y la estafa legal perpetran estas maniobras, la situación impositiva de los estadounidenses de a pie es aproximadamente la siguiente: el incremento de ingresos (no el ingreso) anual promedio de todos los hogares de EEUU es de unos 70.000 dólares, con una tasa impositiva promedio del 14%. En cuanto a los asalariados, la tabla de impuestos para una/un jefe de familia es la siguiente:

Fuente: taxfoundation.org/2020-tax-brackets

Cuando Warren Buffett dijo, con honestidad poco habitual, que su secretaria pagaba proporcionalmente más impuestos que él, en realidad se quedó corto: hasta una familia con ingresos del orden de 1.000 dólares mensuales, que para EEUU es un nivel no ya de pobreza sino casi de indigencia, paga un porcentaje mucho mayor de impuestos que uno de los hombres más ricos del mundo.

El secreto mejor guardado de la clase capitalista yanqui

¿Cómo es posible? ¿Cuál es el secreto que permite a las personas más ricas del planeta y alrededores pagar, comparativamente, migajas de sus fortunas mientras cualquier trabajador o pequeño comerciante no tiene forma de esquivar al fisco?

La respuesta más breve es ésta: los activos no son ingresos y no pagan impuestos. Ahora expliquemos esto un poco. Un millonario es tal no porque tiene mucho dinero en efectivo, sino porque es dueño de activos valiosos: típicamente, acciones de empresas y propiedades. Pero incluso si esos activos aumentan su valor, para el IRS yanqui eso no paga impuestos, porque, a diferencia del salario, no se considera ingreso.

Veamos un ejemplo. Elon Musk es dueño del 6,5% de Tesla. Cuando el valor de capitalización de mercado de Tesla subió de 75.700 millones de dólares en 2019 a 668.900 millones en 2020 (una suba del 783%), las acciones en poder de Musk pasaron de valer 4.900 millones de dólares a valer unos 43.500 millones de dólares. ¿Cuánto debe pagar de impuestos Musk por esa diferencia a su favor de casi 40.000 millones de dólares?

Respuesta: si vende las acciones, paga el 20% de impuesto. Si no las vende, paga cero. Cero. El activo no es ingreso, por mucho que aumente de valor. Por supuesto, ni Musk ni ninguno de los grandes accionistas se desprenden de sus acciones para no pagar impuestos. El concepto, establecido por un fallo judicial de 1916, es que las ganancias sólo se consideran tales –y pagan impuestos– cuando se “realizan”, es decir, cuando el activo se transforma en dinero.[4] Mientras eso no pase, no se pagan impuestos.

Ahora bien, uno puede pensar que los accionistas también ganan dinero cuando hay distribución de dividendos a (reparto de ganancias) de las empresas, y que deben pagar impuestos por eso. Es verdad, pagan el 20%… si se hace. Porque ya en los años 80 y 90, Microsoft y Oracle decidieron no distribuir dividendos en dinero para no pagar impuestos. Y este ejemplo, iniciado en la industria de tecnología digital, ha hecho escuela. Berkshire Hathaway, la mega compañía de Warren Buffett, no paga dividendos. Nunca. Google (Alphabet), Amazon, Facebook y Tesla, tampoco.

No hay que confundir los impuestos que pagan las compañías con los que pagan los individuos dueños de esas compañías, los impuestos que paga Amazon con los que paga Jeff Bezos. Ahora bien, ¿cuáles son los ingresos personales de los mega millonarios?

Empecemos por cuáles no son sus ingresos. En general, no tienen salario. Eso es más raro de lo que parece: por ejemplo, un CEO de una multinacional, formalmente, cobra un salario, aunque sea de ocho dígitos, y debe pagar un impuesto bien grande por él, del 37% (la propuesta de Biden es subir la tasa de los salarios más altos al 39,6%, lo que en sí mismo ya generó un encendido debate).

En cambio, el salario de Jeff Bezos es de apenas 80.000 dólares anuales. Y es mucho: Mark Zuckerberg (Facebook), Larry Ellison (Oracle) y Larry Page (Google) tienen un salario simbólico de un dólar, imitando en esto a Steve Jobs, el fundador de Apple. Los impuestos al salario son tan altos que los ricachos prefieren evitar declararlo. Para las 25 personas más ricas de EEUU, el salario es el 1% de sus ingresos declarados. El resto viene de venta de acciones y bonos o dividendos, ya que todas esas formas de ingreso pagan una tasa más baja que un salario alto.

Esas maniobras son inaccesibles a la gente común, que no tiene ejércitos de abogados y contadores detrás. Así, en el período 2006-2018 las familias de EEUU en promedio debieron “pagar más en impuestos de lo que fue el crecimiento de su riqueza. Esto es, por cada 100 dólares de aumento de su riqueza en ese período, los estadounidenses típicos pagaron 160 dólares en impuestos. Bezos pagó sólo 1,09 dólares por cada 100” (cit.).

Alguien podría preguntarse: si los mega ricos no venden acciones, ni reciben dividendos de sus empresas, ni cobran salario, literalmente ¿de qué viven? La increíble respuesta es: pidiendo préstamos.

A primera vista, parece absurdo. Una persona normal sólo se endeuda con un banco cuando está en problemas económicos, o para hacer un gasto que no puede afrontar con sus ingresos. Pero para los millonarios la lógica y las reglas son otras.

El citado Ellison, CEO de Oracle con salario de un dólar, tiene una línea de crédito garantizad por 10.000 millones de dólares de sus acciones de la empresa. Elon Musk hizo lo mismo en 2020, poniendo 92 millones de acciones de Tesla como garantía de su préstamo. El inversor Carl Icahn sacó un préstamo de 1.200 millones de dólares contra propiedades y acciones. De esa manera, todos tienen acceso a enormes sumas de dinero propio, personal (no de la empresa), del que pueden vivir sin pagar impuestos por él: para el fisco los préstamos no son ingresos, ya que hay que devolverlos. Así, viven como los magnates que son con plata prestada sobre activos que no pagan un centavo de impuestos.

No todos los multimillonarios sean unos evasores legales vía el expediente de no declarar ingresos. Según ProPublica, nueve de los 25 propietarios de las mayores fortunas de EEUU sí declararon ingresos importantes, de más de 500 millones de dólares. Pero eso no significa que paguen impuestos proporcionales a esos ingresos: se pone en marcha una amplia paleta de créditos, deducciones (la “caridad” es todo un nicho para la evasión legal), créditos fiscales y otros recursos sólo disponibles para iniciados. Un clásico del rubro son los clubes o franquicias deportivas de primera línea –como un equipo de la NBA o de las grandes ligas de béisbol o fútbol americano–, que gracias a la magia contable suele permitir a sus dueños pagar incluso menos impuestos que los jugadores estrella del equipo.

Ni siquiera el impuesto que parece más inevitable, el impuesto a la herencia, se salva de los taimados millonarios. En teoría, ese impuesto uno de los más altos, el 40%. Pero ya sabemos que si quienes heredan no venden lo recibido, pagan cero. Pero entre los equipos de abogados de las compañías y las consultoras especializadas en gerenciamiento de activos para ricos siempre encuentran alguna variante: “Un amplio rango de fideicomisos opacos y complejos permite a los estadounidenses más ricos ceder grandes sumas a sus herederos sin pagar impuesto a la herencia. El resultado es que las mayores fortunas pasan de una generación a otra virtualmente intactas. De las 25 personas más ricas de EEUU, 6 son herederos” (“The secret IRS files…”, cit.).

Este estado de cosas, por su extensión y profundidad, probablemente sea único entre los países desarrollados, por más que en todos ellos haya cierto grado de evasión legal e ilegal de impuestos. La estructura legal y administrativa que lo permite, como vimos, no es de una o dos presidencias atrás ni una creación de Donald Trump, sino que tiene firmes y sólidas raíces. No es una exageración la definición de The Economist: “Cuando se mire retrospectivamente la presidencia de Joe Biden, podrá concluirse que uno de sus logros económicos más trascendentes sea revertir un auge global de décadas de evasión empresaria de impuestos. (…) Dos meses después de su llamado, EEUU y otros países desarrollados acordaron una hoja de ruta para la reforma. El acuerdo abre el camino a la mayor reforma de los impuestos a las empresas en un siglo” (“A new architecture”, TE 9249, 12-6-21).

Reforma o revolución

Y sin embargo, incluso esta reforma secular no parece poner a prueba seriamente los pilares más importantes del sistema tributario de EEUU, en particular el fallo Macomber de 1916. Es cierto que circulan proyectos más profundos de reforma, como el del titular de la Comisión de Finanzas del Senado, el demócrata Ron Wyden, que propone gravar las ganancias de capital no realizadas (aunque eso terminaría sin ninguna duda en la Corte Suprema conservadora, con final casi cantado). Elizabeth Warren y Bernie Sanders, que siguen siendo senadores, proponen, en línea con el citado secretario general de la ONU, un impuesto a la riqueza. Pero no parece haber ni una clara comprensión de lo abarcadora que debería ser una reforma tributaria para cumplir con los propios objetivos que plantea Biden ni, sobre todo, la voluntad política para llegar hasta el hueso.

Si hay una última palabra, la tendrán las masas oprimidas de EEUU, que han soportado durante décadas que las esquilmen y exploten, cargando con el peso mayor de financiar un estado capitalista-imperialista que no devuelve casi nada en términos de beneficios sociales, y que en cambio se encargó de garantizar la prosperidad obscena de muchos de los empresarios más ricos del planeta.

Con su infalible instinto de gran capitalista, Warren Buffett dijo en 2011: “Se ha estado desarrollando una guerra de clases en los últimos veinte años, y ganó mi clase” (“There’s been class warfare going on for the last 20 years, and my class has won”). A diez años de esa definición jactanciosa, pero en esencia verdadera, tal vez esté llegando el momento de que en esa guerra la clase trabajadora afile sus armas para que en el próximo período el triunfo quede en otras manos.

Notas

- EEUU es uno de los exactamente dos países del mundo donde no existe la licencia paga por maternidad; el otro es Papúa Nueva Guinea.

- Digamos de paso que el “periodismo investigativo” de la era digital ya no es lo que era en los románticos tiempos del caso Watergate (1973), con sus encuentros en la madrugada, el manejo cuidadoso de la fuente y demás criterios profesionales de la época en que el periodismo no era simple tráfico de influencias o portal de acción política desembozada. La “investigación” de ProPublica –como antes la “investigación” del Consorcio Internacional de Periodistas de Investigación que reveló los Panama Papers– en realidad no fue otra cosa que recibir una filtración. Exactamente igual que en los Panama Papers, lo que hubo aquí fue alguien que simplemente consiguió una base de datos, hizo una copia digital y la envió a los periodistas para que la difundieran. La única “investigación” consistió, también aquí, en chequear datos básicos, contactar a los damnificados y contar hasta mil antes de publicar todo. Bueno, al menos juntaron valor y se animaron; en estos tiempos, no es poca cosa. Por supuesto, el IRS abrió una seria y profunda investigación… para averiguar cómo fue posible la filtración, no para intentar entender cómo es posible que durante años varios de los mayores millonarios del universo no pagaran un centavo de impuestos.

- Cuando ProPublica pidió comentarios a los personajes en cuestión, las respuestas fueron de tres tipos: no responder, decir que sus impuestos estaban al día y que no debían nada (claro que no, señor, pero no eso lo que le estaban preguntando) o amenazar a los periodistas con una demanda por “violación de la privacidad” si publicaban la información. Evidentemente, se sienten más impunes que culpables…

- Ese año, una accionista de la Standard Oil (antecesora de Exxon), Myrtle Macomber, que recibió dividendos (ganancias) de la compañía no en forma de dinero sino de acciones. Ella argumentó que como no había recibido dinero, su mayor riqueza era potencial, no real. La Corte Suprema le dio la razón, y desde el fallo Einer vs Macomber “el concepto de que el ingreso deviene sólo de cuando las ganancias se ‘realizan’ pasó a ser la piedra fundamental del sistema tributario de EEUU” (ProPublica, 8-6-21). En su momento, el diputado Cordell Hull predijo que este fallo permitiría a los industriales “vivir del valor” de las acciones de sus empresas sin venderlas y sin pagar impuestos, a través de préstamos bancarios con las acciones como garantía. Ya veremos cómo esa profecía se cumplió al milímetro.