- La preocupación de la FED es que después de este estallido de energía por la ‘subida de azúcar’ de los cheques de los pago directos del gobierno y para las comidas en los restaurantes, la economía de EEUU vuelva a caer en la trayectoria de bajo crecimiento de antes de la crisis pandémica.

Michael Roberts

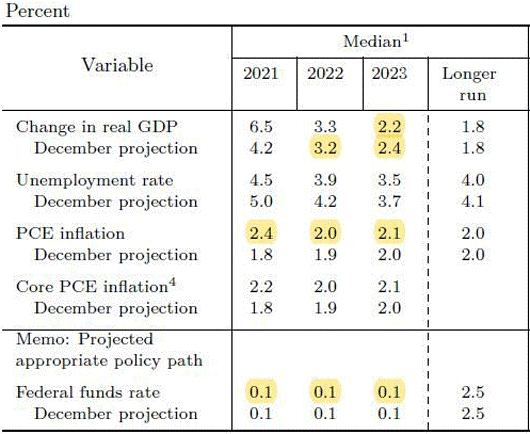

La semana pasada, la Reserva Federal de Estados Unidos elevó sus previsiones de crecimiento para la economía estadounidense para este año y el próximo. Los funcionarios de la Fed calculan que la economía estadounidense se expandirá en términos reales en un 6,5%, el ritmo más rápido desde 1984, pocos años después de la recesión de 1980-2. Es un aumento significativo con respecto al pronóstico anterior de la Fed. Además, se espera que la tasa de desempleo caiga a solo 4.5% para fin de año, mientras que la tasa de inflación se dispare hasta el 2.2%, por encima de la tasa del objetivo oficial establecido por la Fed.

Lo que impulsa este nuevo optimismo sobre el crecimiento es el rápido despliegue de vacunas para proteger a los estadounidenses del COVID-19 y el enorme paquete de estímulo fiscal presentado en el Congreso, que la mayoría de los analistas habituales esperan suponga al menos un 1% más de crecimiento económico y reduzca el desempleo.

Pero el presidente de la Fed, Jay Powell, dejó en claro que la Fed no tenía intención de aumentar su tasa de interés objetivo hasta 2023, como muy pronto, incluso si la inflación se acelera. Quiere una caída de la tasa de desempleo al 3,5% y una inflación media del 2% más o menos. Esta dispuesto a tolerar que la economía “se recaliente” hasta ese punto porque considera que cualquier aumento de la inflación sería transitorio.

La implicación de la opinión de Powell es que la economía estadounidense va a tener una ‘fiebre del azúcar’ por el estímulo fiscal y por la demanda ‘reprimida’ de los consumidores con ahorros en efectivo listos para gastar en restaurantes, ocio, viajes, etc. una vez que las restricciones por la pandemia se relajen. Pero, como todos los padres saben, darle a un niño demasiada azúcar genera una oleada de energía. Y luego viene la decepción y el sueño. Eso es lo que le preocupa a Powell, es decir, que después de este estallido de energía por la ‘subida de azúcar’ de los cheques de los pago directos del gobierno y para las comidas en los restaurantes, la economía de EEUU vuelva a caer en la trayectoria de bajo crecimiento de antes de la crisis pandémica.

Powell también está preocupado por una posible recaída del virus y cree que el apoyo fiscal de estímulo comenzará a desvanecerse el próximo año y le preocupa también que el mercado laboral continúe sin remontar. Por lo tanto, espera que la “inflación básica” (excluidos los precios de los alimentos y la energía) vuelva a caer al 2% el próximo año y al 2,1% en 2023. Así que no hay que esperar una espiral inflacionaria.

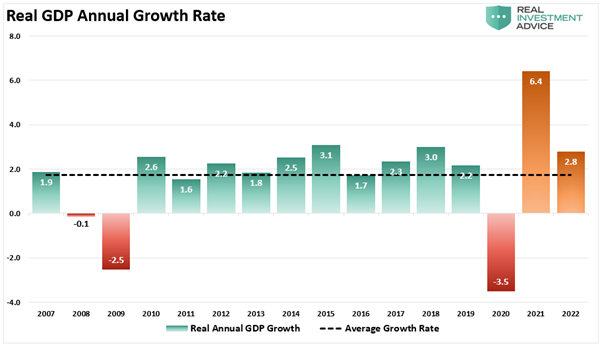

Es significativo que el pronóstico de crecimiento a largo plazo por parte de la Fed sea solo del 1.8% anual, lo que apenas supera el crecimiento promedio del PIB real de 1.7% desde el final de la Gran Recesión y antes de la pandemia.

Esto implica que la Fed considera que la economía de EEUU volverá a caer a la tasa de crecimiento experimentada durante la Gran Depresión desde 2009, y la “fiebre del azúcar” se limitará a eso.

Lo que esto también implica es que, contrariamente a las opiniones de los keynesianos, el efecto multiplicador del estímulo fiscal pronto se disipará y la economía estadounidense dependerá, no de la demanda reprimida de los consumidores, sino de la voluntad y capacidad del sector capitalista de invertir. Es la inversión, no la demanda del consumidor, lo que importará a la hora de sostener una recuperación significativa; no las golosinas de azúcar sino la nueva energía en forma de nueva plusvalía (para usar el término de Marx para las ganancias).

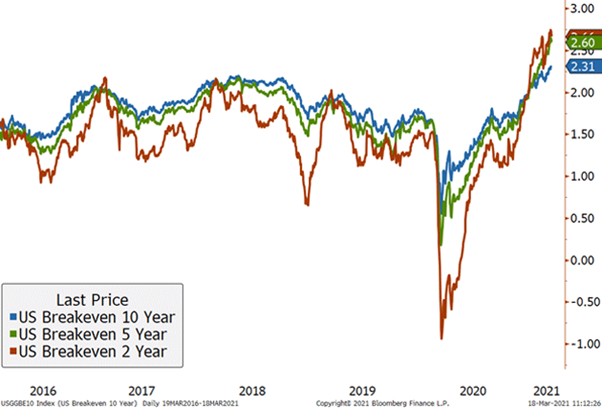

Los inversores financieros están menos convencidos de que Powell tenga razón. Después de todo, ¡lograr que la economía estadounidense alcance una tasa de desempleo del 3.5% y una inflación del 2% se ha conseguido solo dos veces desde 1960! Por tanto, las “expectativas de inflación” entre los inversores han ido en aumento, lo que sugiere una tasa de inflación del 2,6% a cinco años. Como resultado, los rendimientos de los bonos del gobierno de Estados Unidos también han aumentado significativamente, ya que los rendimientos de los bonos sufren en términos reales si aumenta la inflación.

Larry Summers, el guru archi-keynesiano de varias administraciones, ha defendido que la economía estadounidense puede “recalentarse”. Teme que el estímulo fiscal y monetario conduzca a un “exceso de demanda” y, por lo tanto, haga subir los precios en todos los ámbitos, lo que finalmente obligaría a la Fed a subir las tasas de interés. Summers argumenta esto, porque el año pasado por estas fechas, le decía al mundo que la pandemia de COVID tendría poco impacto duradero y que la economía se recuperaría una vez que terminara, al igual que las ciudades costeras, que se adormecen en invierno y luego vuelven a despertar con la temporada turística. Summers parece creer que la economía estadounidense se reactivará por sí sola y que el estímulo fiscal es innecesario. Pero la experiencia del último año ha sido mucho más larga y más dañina que un “receso invernal”.

Desde el otro lado del debate, Summers ha sido duramente atacado por poskeynesianos e izquierdistas que consideran que no hay peligro de ‘sobrecalentamiento’ ni de aumento de la inflación, porque hay mucha ‘holgura’ en la economía, es decir, trabajadores que necesitan empleos y negocios que necesitan volver a la actividad. Pero lo que esta visión ignora es el efecto de “histéresis” en la economía de la recesión pandémica; es decir, que muchos trabajadores se han visto obligados a dejar definitivamente el mercado de trabajo durante el último año y muchas pequeñas y medianas empresas nunca reabrirán. La Larga Depresión ha visto una reducción constante en las estimaciones de la capacidad productiva de EEUU.

Eso significa que el margen para la recuperación económica se reduce a menos que la inversión en nuevos medios de producción y el empleo aumenten significativamente. Por lo tanto, podría haber un “sobrecalentamiento” y una inflación más alta, no debido a la demanda reprimida del consumidor, sino a la debilidad de la capacidad productiva, que no haya “demasiada demanda” sino una “oferta insuficiente”.

Lo que han demostrado los últimos diez años es que el crecimiento de la inversión empresarial se ha desacelerado a medida que la rentabilidad del capital productivo ha caído en EEUU. Las empresas e inversores ricos en efectivo, que obtienen préstamos a tasas de interés históricamente bajas, han preferido especular con activos financieros. La enorme cantidad de rescates por parte de los bancos centrales y los recortes en los impuestos a las empresas se han gastado en impulsar los mercados de acciones y bonos a máximos históricos, mientras que la “economía real” se ha estancado. El 80% inferior de los hogares estadounidenses, que generan la mayor parte de los gastos de consumo personal (PCE), continúan luchando para llegar a fin de mes.

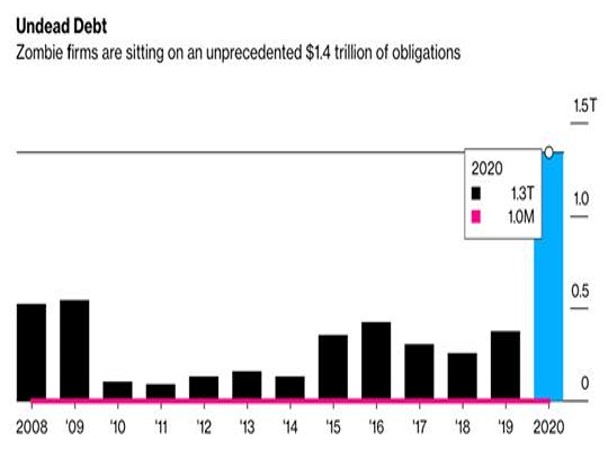

Y en el futuro, no se puede ignorar el aumento de la deuda. Y no es tanto la deuda del sector público, que en Estados Unidos está ahora muy por encima del 100% del PIB; más importante es la deuda corporativa. Si las tasas de interés para las empresas comienzan a subir debido al aumento de la inflación, los costes del servicio de la deuda para una amplia franja de las llamadas empresas ‘zombis’ se convertirán en una carga excesiva y se producirán quiebras.

Según Bloomberg, en EEUU, casi 200 grandes corporaciones se han unido a las filas de las llamadas empresas zombis desde el inicio de la pandemia y ahora representan el 20% de las 3.000 empresas más grandes que cotizan en bolsa. Con deudas de 1,36 billones de dólares. ¡Eso es, 527 de las 3.000 empresas no ganaron lo suficiente para cumplir sus pagos de intereses!

Como antes, la Fed está atrapada. Si no pone fin a la generosidad monetaria en algún momento, la inflación podría aumentar, lo que afectará a los ingresos reales y elevará los costes de la deuda corporativa. Pero si actúa para frenar la inflación, podría provocar una caída del mercado de valores y quiebras corporativas. Eso es lo que sucede cuando una economía está en ‘estagflación’: es decir, inflación creciente y bajo crecimiento.

Una caída del mercado de valores causada por el aumento de las tasas de interés no siempre conduce a una recesión económica. El economista ortodoxo Paul Samuelson solía bromear diciendo que el mercado de valores ha pronosticado 12 de las últimas 9 recesiones. De hecho, como argumentó Marx, las crisis financieras tienen una ley propia y no siempre coinciden con las “crisis comerciales”.

Por ejemplo, la fuerte caída de los precios de las acciones en 1987 no provocó una recesión económica y los precios se recuperaron rápidamente. La razón entonces era que la rentabilidad del capital en las principales economías había estado aumentando durante más de cinco años y estaba en un nivel relativamente alto en 1987 y la rentabilidad siguió aumentando otra década. Pero esa no es la situación actual. La rentabilidad del capital está cerca de mínimos históricos e incluso una recuperación en 2021 y 2022 no devolverá los niveles anteriores a 1997 o 2006. Y la deuda corporativa nunca ha sido más alta históricamente.

Estas fuerzas subyacentes sugieren que la ‘fiebre del azúcar’ será solo eso: un breve estallido de actividad seguido de estancamiento en el mejor de los casos.