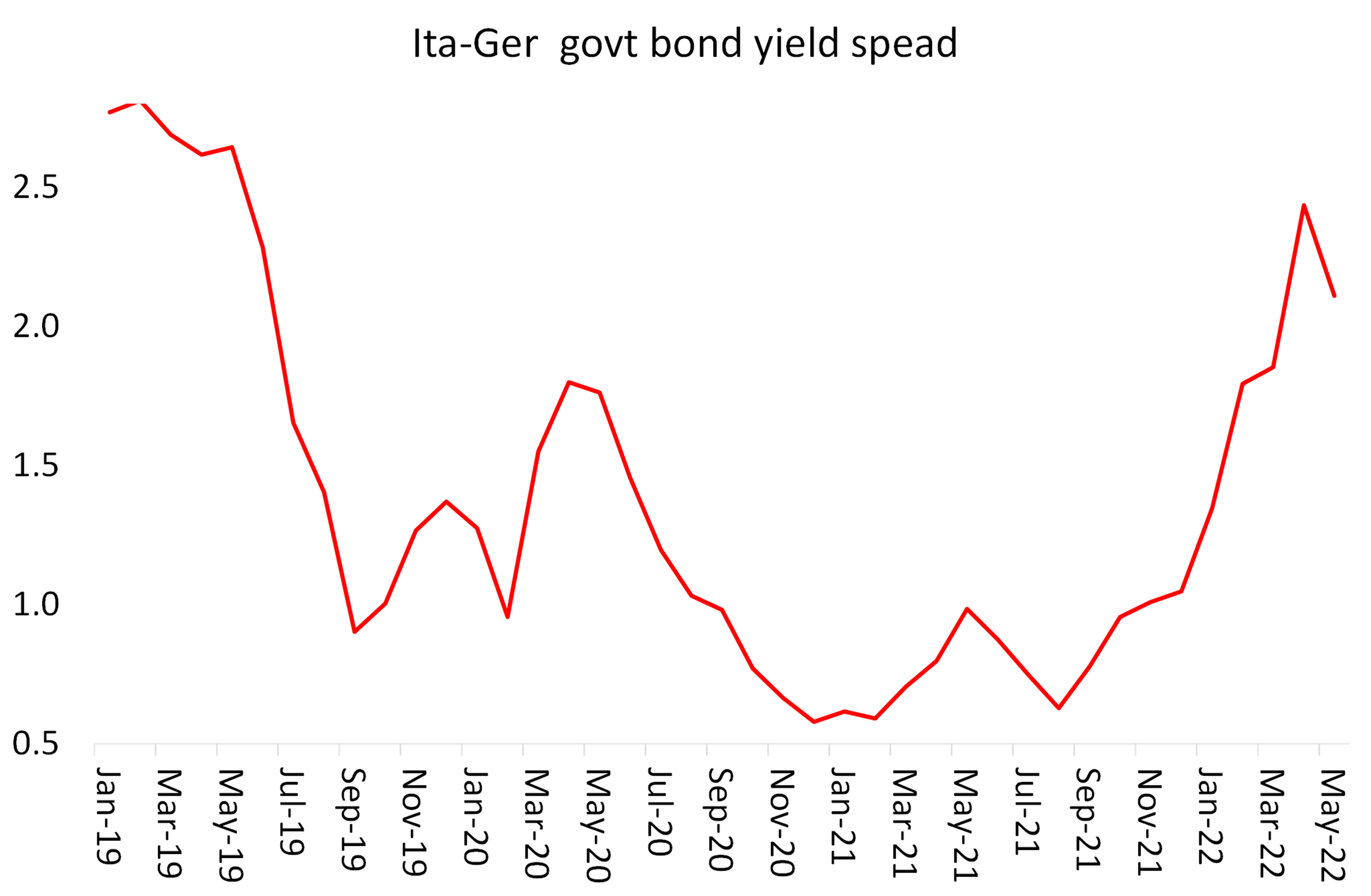

El BCE está buscando formas de financiar a los gobiernos más débiles de la Eurozona comprándoles más deuda e ‘imprimiendo’ dinero para hacerlo. Irónicamente, después de haber anunciado que había terminado con la flexibilización cuantitativa (QE) y buscaba aumentar las tasas de interés en julio para controlar la aceleración de la inflación, el BCE tiene que volver a la QE para países como Italia.

A continuación, la Reserva Federal de los EEUU anunció un aumento en su tasa de referencia (la tasa de los fondos federales) de 75 puntos básicos, con más por venir, ya que también trata de controlar la aceleración de la inflación. Y el jueves pasado, el Banco de Inglaterra se sumó al subir su tasa política para controlar una tasa de inflación que se encamina hacia los dos dígitos.

Solo el Banco de Japón (BoJ) se ha resistido a aumentar su tasa política, prefiriendo tratar de proteger una economía en recesión ya débil, pero que continúa teniendo una inflación relativamente baja. Pero el BoJ señaló que, al tener tasas de interés mucho más bajas que otras economías, el precio del yen en dólares y euros había comenzado a desplomarse. Eso podría ayudar a los exportadores japoneses, pero también aumentaría la inflación importada. De hecho, a medida que los inversionistas extranjeros venden sus bonos del gobierno japonés (con la deuda del gobierno en 270% del PIB), el BoJ tendría que comprar aún más bonos para financiar el gasto público.

Las “tasas políticas” de los bancos centrales establecen el piso para las tasas de interés de los bancos, los hogares y las empresas, donde las tasas serán correspondientemente más altas. Y la subida de 75 pb de la Fed es la mayor subida en 28 años.

Aparentemente, el propósito de elevar las tasas políticas de los bancos centrales es forzar el alza de las tasas de interés para los préstamos de bancos, hogares y corporaciones. Con el tiempo, esto reducirá el gasto en viviendas, productos de consumo y la inversión en activos financieros como acciones y bonos, y también la inversión productiva en equipos, edificios y software. Eso supuestamente enfriará la demanda general y, por lo tanto, las tasas de inflación disminuirán.

Pero ¿funcionará?; o más aún, ¿funcionará sin generar una recesión en las principales economías? La respuesta radica en parte en si se aceptan las explicaciones habituales sobre qué causa el aumento de la inflación. He discutido esto extensamente en varios artículos. La primera teoría habitual es la monetarista; a saber, los bancos centrales ‘imprimen’ demasiado dinero en relación con la producción de bienes: ‘demasiado dinero persiguiendo muy pocos bienes’; y así aumenta la inflación de precios. Si los bancos centrales aumentan las tasas y reducen la cantidad de dinero que imprimen, la inflación disminuirá.

El presidente de la Fed, Jay Powell, todavía parece defender el enfoque monetarista cuando explica al Congreso de los EEUU en su último Informe Monetario de la Fed sobre como los bancos centrales pueden controlar la inflación: “A largo plazo, la tasa de inflación está determinada por la política monetaria y, por lo tanto, el Comité tiene la capacidad de especificar una meta a más largo plazo para la inflación”.

¿En serio? Toda la evidencia de los últimos 60 años muestra que la política monetaria no es el motor de la inflación o la deflación y es, en el mejor de los casos, un factor de reacción secundario. El verdadero impulsor es la relación entre la producción de una economía y la demanda engendrada por los ingresos de las empresas capitalistas y los hogares de los trabajadores.

Pero eso no significa que sea la ‘demanda agregada’ la que decida el nivel de inflación y, en particular, la demanda generada por demasiada ‘presión salarial’. Esta es la explicación keynesiana de la inflación: ‘demanda excesiva’ y ‘empuje salarial’ sobre los costes. El último exponente de la teoría keynesiana del “exceso de demanda” es el exsecretario del Tesoro de EEUU y gurú keynesiano del “estancamiento secular”, Larry Summers. Pronosticó un aumento de las tasas de inflación en 2021 debido al gasto público excesivo utilizado para salir de la crisis del COVID. E hizo un llamamiento a la ‘austeridad’ del gobierno como respuesta.

Ahora en un artículo reciente, argumenta que las tasas de inflación se están midiendo de forma artificialmente baja en comparación con la última espiral inflacionaria de la década de 1970. Eso se debe a que la forma en que se calculan los costes de la vivienda en el índice de inflación actual se ha modificado en relación con la década de 1970. En 1983 se introdujo el concepto de “Renta equivalente del propietario” (OER) en lugar de los precios reales de la vivienda o los pagos de la hipoteca. Summers argumenta que el uso del OER para medir los precios de la vivienda reduce la tasa de inflación en comparación con la fórmula utilizada anteriormente. Esto significa que la inflación ahora es realmente mucho más alta que la tasa oficial. Por lo tanto, para controlar la inflación, la Fed tendrá que subir su tasa de política mucho más de lo que cree que necesita. Los aumentos planeados por la Fed ya subirían la tasa política hasta el 3,5%, un aumento masivo en poco tiempo. Si tiene que estar más cerca del 5%, amenaza con derrumbar el castillo de cartas.

El primero en sufrir suele ser donde se ha acumulado lo que Marx llamó ‘capital ficticio’, es decir, activos financieros y propiedades. Las tasas más altas hacen que los activos de renta fija sean relativamente más atractivos, lo que reduce la demanda de acciones, cuyos precios caen. Los precios de las acciones de ‘Wall Street’ ya han caído más del 20%, lo que se considera territorio de ‘mercado bajista’.

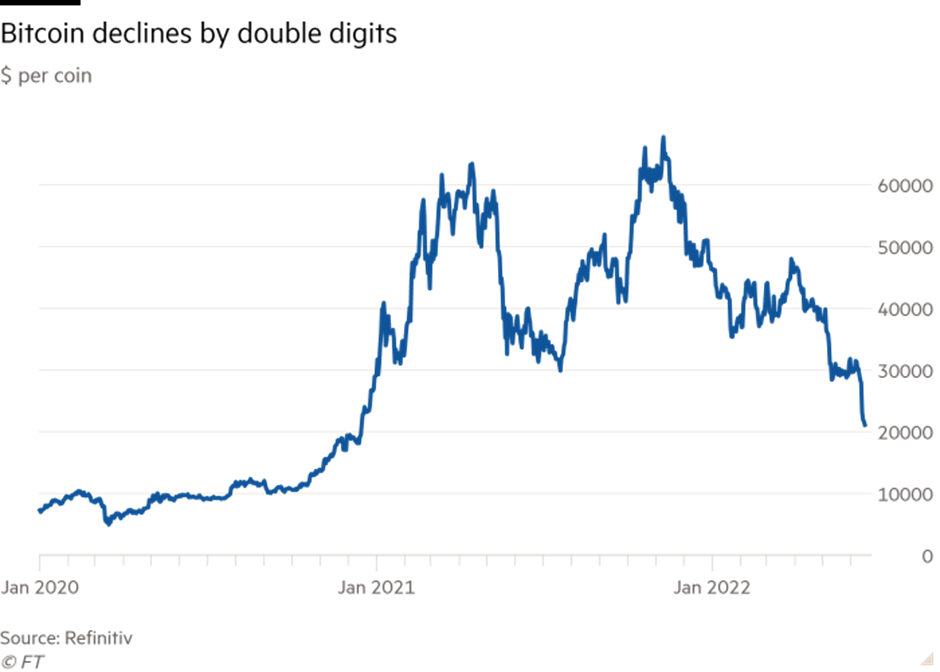

Y la perspectiva de un rápido aumento de las tasas de interés ha golpeado esa otra gran burbuja de los activos financieros: las criptomonedas. Los precios de Bitcoin han bajado un 45% en 2022, a $21.000 por moneda. Ahora cuesta más ($ 25.000) extraerlo. Por lo tanto, no solo los especuladores de criptomonedas reciben un gran golpe, sino también aquellos que las extraen. Una prueba más de que las criptomonedas no son dinero alternativo a las monedas fiduciarias (las creadas por el estado) sino simplemente otro activo financiero especulativo.

Como dije en un post anterior:“En los últimos 20 años, las ficciones financieras se han digitalizado cada vez más. Las transacciones financieras de alta frecuencia han sido reemplazadas por la codificación digital. Pero estos desarrollos tecnológicos se han utilizado principalmente para aumentar la especulación en el casino financiero, dejando atrás a los reguladores. Cuando los mercados financieros se derrumben, lo que eventualmente sucederá, el daño digital quedará expuesto”.

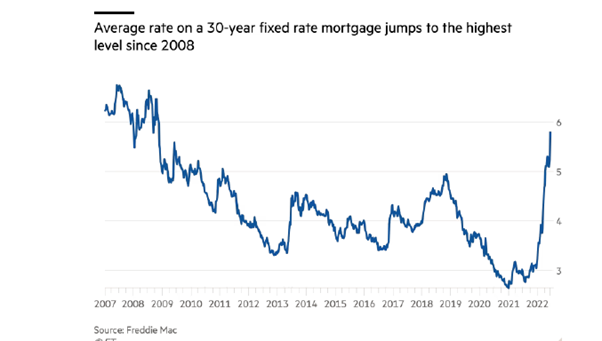

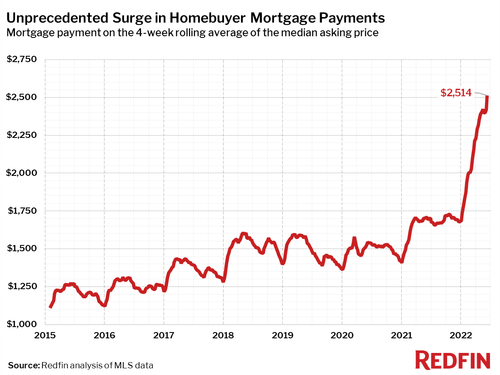

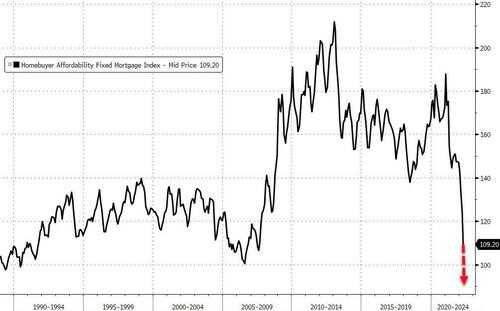

Y luego está la vivienda. La semana pasada, las tasas hipotecarias de viviendas en EEUU aumentaron al máximo desde 1987 para alcanzar el 5,78 %, el nivel más alto desde noviembre de 2008. La tasa era del 3,2 % a principios de año, mientras que hace un año, antes de que la Reserva Federal se embarcara en una agresiva campaña para subir las tasas de interés, la hipoteca de tasa fija a 30 años promedió el 2.93%.

El aumento desde enero del 3% al 6% significa que 18 millones de hogares menos pueden calificar para una hipoteca de $400,000.

Eso es una reducción del 36% en la demanda potencial. La capacidad de acceso del comprador de vivienda se ha desplomado.

Como resultado, los mercados inmobiliarios estadounidenses que estaban en auge han comenzado a derrumbarse.

En lo que se equivocan Summers y los keynesianos es que no es la demanda excesiva lo que ha elevado la tasa de inflación en los bienes y servicios que compra la gente, sino el debilitamiento de la oferta. Los cuellos de botella en el suministro generados durante la caída de COVID a nivel mundial se han visto agravados por el conflicto entre Rusia y Ucrania, particularmente en energía y alimentos. Ya he escrito antes sobre la crisis alimentaria mundial que ya ha comenzado. Y las sanciones contra los suministros energéticos rusos también están subiendo los precios del combustible y la calefacción.

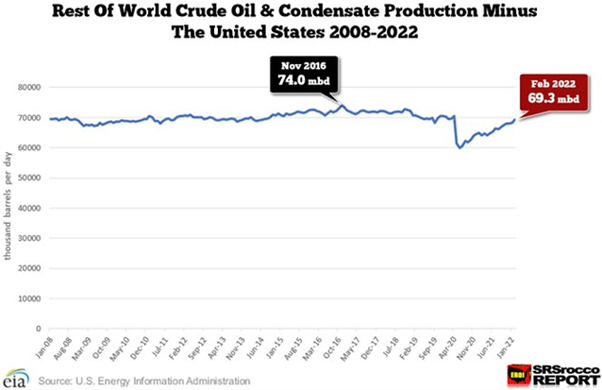

Pero aquí está el problema. El crecimiento de la producción mundial ya se estaba desacelerando antes del COVID. Tome el petróleo por ejemplo. La producción de petróleo fuera de los EEUU había estado estancada durante años, incluso antes de la crisis del COVID, y todavía estaba por debajo de los niveles previos a la pandemia antes de que estallara el conflicto entre Rusia y Ucrania.

El crecimiento de la productividad fue muy bajo y el crecimiento del empleo se estaba desacelerando. La producción y la inversión capitalistas se desaceleraron porque la rentabilidad del capital en las principales economías había alcanzado mínimos históricos antes de la pandemia. La recuperación de la inversión y la producción después del COVID fue solo una “fiebre del azúcar” a medida que las economías se reabrieron y se realizaron los gastos aplazados. cada vez es más claro que el crecimiento de la producción y la inversión en las principales economías es demasiado débil para responder a la reactivación de la demanda. Así que la inflación se ha disparado.

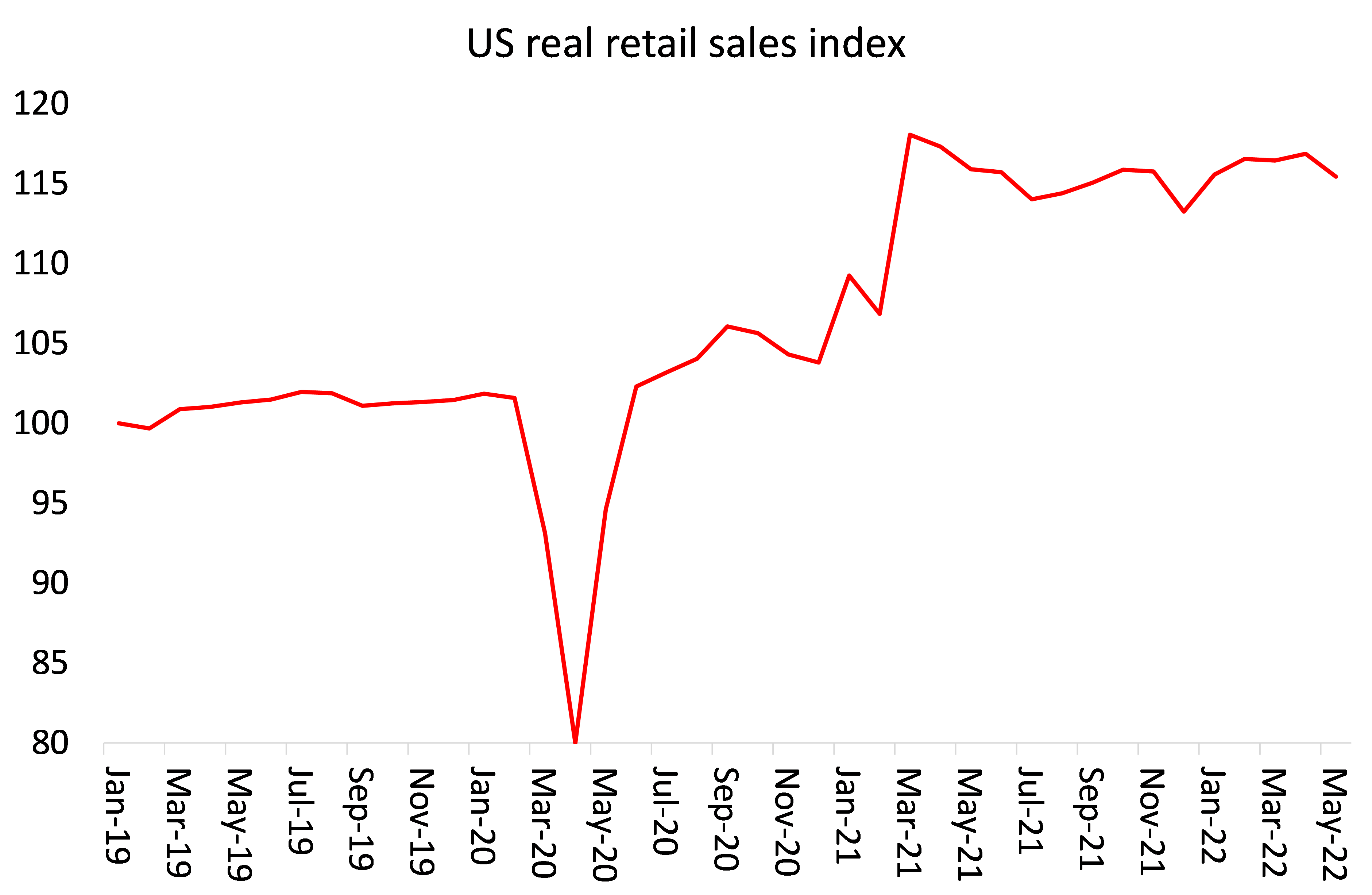

Lo que esto nos dice es que no es la demanda excesiva o la presión de los costes salariales, o demasiado dinero, lo que está causando una inflación acelerada, sino un crecimiento débil de la producción y una inversión insuficiente en activos productivos. No hay una “demanda excesiva” de los hogares estadounidenses. El crecimiento real de las ventas minoristas (es decir, después de tener en cuenta la inflación) es plano.

Y ya sabemos que los salarios no están a la altura de las tasas de inflación en todas las principales economías.

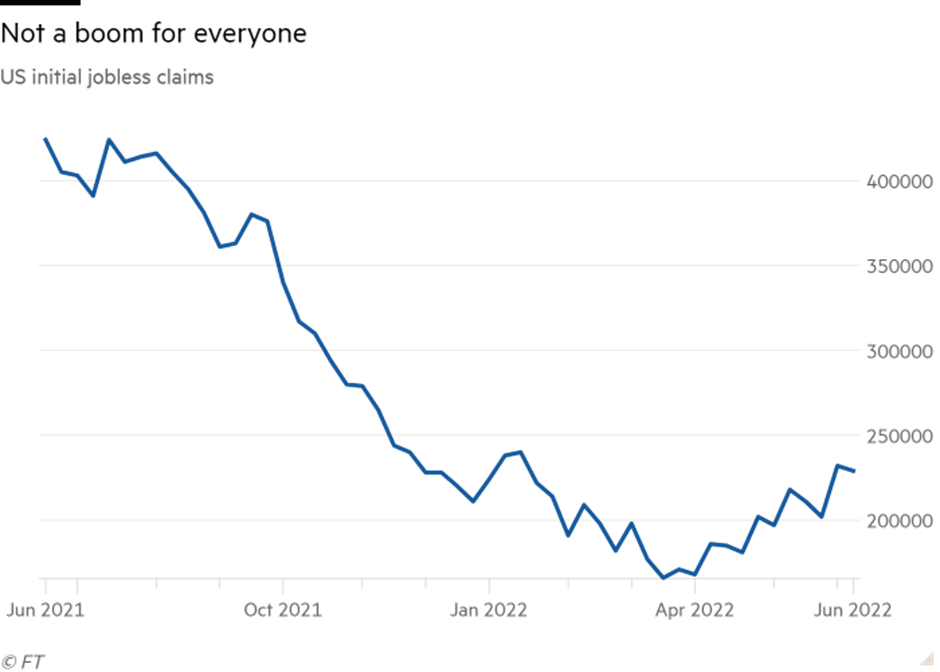

Llegan las primeras señales de que incluso el mercado laboral considerado fuerte en los EEUU se está debilitando. Las solicitudes de beneficios por desempleo ya están en aumento.

Por lo tanto, las subidas de las tasas políticas por los bancos centrales no controlarán la inflación, a menos que se produzca una depresión o una recesión. La política de aumentos agresivos de las tasas de interés a fines de la década de 1970 por parte del entonces presidente de la Fed, Paul Volcker, a menudo se cita como prueba de que los bancos centrales pueden generar una inflación más baja. La realidad fue que las subidas de Volcker solo contribuyeron a generar una de las recesiones más severas (1980-82) en la segunda mitad del siglo XX ,que diezmó los sectores manufactureros de las principales economías avanzadas. Fue la recesión, la caída de la producción y el aumento del desempleo lo que eventualmente condujo a la reducción de la inflación.

Esa es la perspectiva ahora si la Fed adopta incluso la mitad de los aumentos de la tasa política que aplicó Volcker. La rentabilidad del capital ya era baja y ahora vuelve a caer en las principales economías, como he mostrado en posts anteriores. Y como argumenté en un post anterior, junto a esa caída está el tema del coste de la deuda

Los inversores ya han retirado miles de millones de dólares de los bonos de empresas porque temen que pronto se produzcan quiebras corporativas.

Un análisis reciente del FT encontró que las empresas con “ganancias volátiles y altos costos de interés” enfrentan un riesgo creciente de quebrar. Estas ‘empresas zombis’, como suelen llamarse, alcanzarán el 20% de todas las empresas si las tasas de interés se duplican (que es el objetivo de muchos bancos centrales) y si las ganancias caen un 25%, lo que ahora parece muy probable.

Y, por supuesto, eso también se aplica a lo que se denomina “deuda de los mercados emergentes” que tienen muchos países pobres de todo el mundo. Más de $ 38 mil millones han salido de fondos de bonos y obligaciones negociados en bolsa desde el comienzo del año, según datos de EPFR. El éxodo continuará.

El mundo del crédito se está endureciendo y trae consigo una caída en los precios de los activos financieros, pero también expone las fallas en la producción de la ‘economía real’. Como dijo el FT en un editorial de esta semana: “la elección es la estanflación o la depresión deflacionaria”.